|

| (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 현대모비스가 로보틱스 향 매출이 본격적으로 발생 가능한 기업이라는 점에서 그룹사 내 로봇 최대 수혜주로 거론되고 있다.

IBK투자증권은 24일 현대모비스의 2026년 매출액은 전년 대비 6.8% 증가한 65조 2250억원, 영업이익은 9.7% 증가한 3조 6820억원으로 전망했다.

부문별 매출액은 모듈/부품 51조 220억원(YoY +6.7%), A/S 14조 2330억원(YoY +6.9%)로 예상했다.

현대모비스는 아틀라스에 적용되는 핵심 엑추에이터 전량을 수주하며, 로보틱스 구동부품 Tier-1 공급사로 본격 진입할 예정이다.

이현욱 연구원은 "과거의 가능성 수준에서 사업 진입 단계로 넘어가는 중으로 자동차 부품 회사로서 가지고 있는 조향, 제동, 전동화, 센서 및 제어 기술을 로봇으로 수평전개 하는 스토리로 진화하고 있다"라며 "현재 공식적으로 발표된 내용은 아틀라스 플랫폼을 28년부터 연간 3만대 캐파 규모로 시작한다는 점을 고려시 휴머노이드 가격을 대당 1억원, 3만대, 엑추에이터 원가(전체의 50%)를 가정시 연간 1조5000억원의 매출이 기대된다"라고 말했다.

|

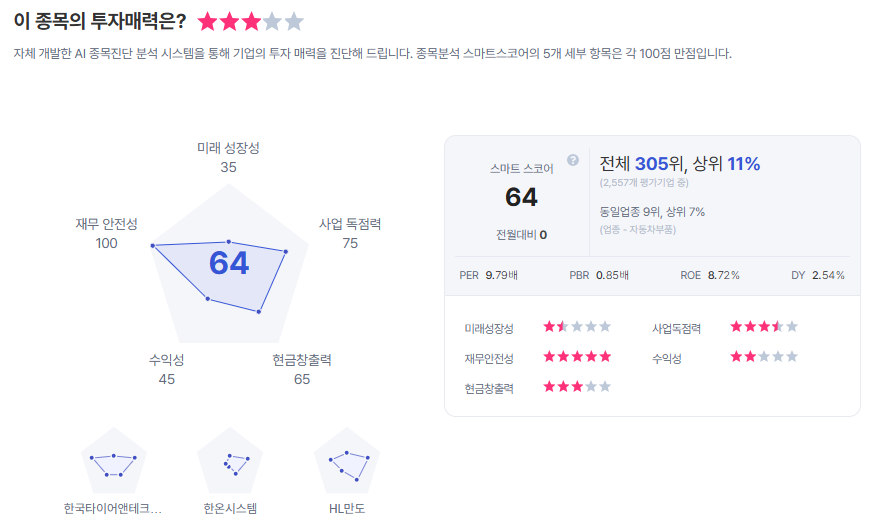

| 현대모비스 종목진단 (출처=초이스스탁) |

이 연구원은 "BD향 기대 매출은 2026년 말 파일럿 라인 가동, 2027년부터 반영될 것으로 예상되나 아직 실적에 반영하지 않았으며 추후 그리퍼, 센서, 배터리 등 추가적인 수주 가능성이 있다"라며 "BD 지분가치에 대한 평가도 중요하지만, 실제로 로보틱스 향으로 매출이 본격적으로 발생 가능한 기업이라는 점에서 그룹사 내 로봇 최대 수혜주로 판단한다"라고 말했다.

이에 투자의견 '매수'를 유지하고, 목표주가 60만원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 까르띠에 4개월 만에 기습 인상...손목시계가 1억 돌파](/news/data/20260522/p1065598436798183_113_h2.png)