◇타이어보강재 부진 영향 지속

◇탄소섬유 생산능력 확대...신사업 성장 모멘텀 [알파경제=이준현 기자] 효성첨단소재의 3분기 실적은 시장 기대에 비해 부진할 전망이다.

탄소섬유 부문의 수익성은 변함없이 견조했지만 타이어보강재 이익이 역신장한 탓이다.

증권가에선 북미와 유럽 타이어코드 시황 회복이 더딘 점을 반영해 올해와 내년 영업이익 추정치도 하향하고 있다.

다만 탄소섬유 성장성에 밸류에이션 리레이팅 가능성은 존재한다는 평가다.

|

| 효성첨단소재 탄소섬유 공장 전경. (사진=효성첨단소재) |

◇ 3분기 영업이익 컨센서스 하회 전망

20일 한국투자증권은 효성첨단소재 매출액은 전 분기 대비 3% 감소한 7910억원, 영업이익은 31% 줄어든 334억원으로 추정했다.

같은 날 흥국증권은 효성첨단소재 3분기 매출액은 전 분기 대비 1% 감소한 8083억원, 영업이익은 20.7% 감소한 385억원을 기록할 것으로 전망했다.

탄소섬유 부문의 수익성은 변함없이 견조했지만 타이어보강재 이익이 100억원 이상 역신장한 탓에 영업이익은 컨센서스를 하회할 것으로 봤다.

글로벌 타이어 수요는 여전히 회복이 더딘 가운데 해외 생산·판매 법인 간 재고 정산에 따른 일회성 손실이 2분기보다 더 크게 반영되었다.

3분기 우리나라 PET 타이어코드 수출가격은 4개 분기 연속으로 하락했다.

탄소섬유는 역내 공급증가로 가격이 전 분기 대비 6% 조정받았으나 여전히 20%대의 높은 영업마진을 유지한 것으로 예상된다.

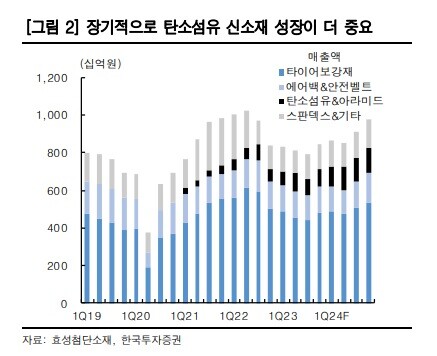

|

| 자료: 효성첨단소재, 한국투자증권 |

◇ 타이어보강재 부진 영향 지속

타이어보강재 탑티어 업체들의 판매량 부진에 세컨드티어 향으로 판매를 일부 대체하면서 마진이 악화됐다.

전 분기에 이어 생산법인과 판매법인 간의 재고정산에 따른 재고자산평가손실이 일회성 비용으로 반영되면서 본업인 타이어보강재 사업부의 수익성 훼손은 불가피할 것으로 전망했다.

다만 일회성 비용 소멸과 점진적인 타이어 시장 회복이 확인되고 있어 3분기를 바닥으로 실적은 더 이상 악화될 가능성이 없을 것으로 판단했다.

하지만 북미와 유럽 타이어코드 시황 회복이 더뎌 올해와 내년 영업이익 추정치 하향 조정은 필요하다는 의견이다.

최고운 한국투자증권 연구원은 "2024년 경기 회복 효과에 대해서도 눈높이를 낮춰야 하는 상황"이라며 "다만 시황과 이익 모두 3분기가 바닥이 될 것으로, 타이어코드 판가는 충분히 하락했다"고 말했다.

|

| 효성첨단소재 탄소섬유. (사진 = 연합뉴스) |

◇ 탄소섬유 생산능력 확대...신사업 성장 모멘텀

경기 불확실성이 높은데도 탄소섬유 수요의 성장성은 흔들리지 않음을 확인했다.

이제는 4분기 이익 턴어라운드와 2024년 탄소섬유 증설 모멘텀에 주목할 시기라는 조언이다.

효성첨단소재는 탄소섬유 수요에 베트남 법인 설립 등 신증설을 적시에 진행하고 있다.

2023년 9000톤, 2024년 1만7000톤, 2025년 2만2000톤으로 빠르게 확장 중이다.

장현구 흥국증권 연구원은 "탄소섬유의 이익 성장 및 견조한 수익성은 화학 업종 내 차별화된 포트폴리오를 보유하고 있다고 판단한다"며 "신소재사업부의 이익기여도는 2024년 기준 35.8%에 달할 것으로 전망하며 이에 따른 밸류 리레이팅 가능성은 여전히 존재한다"고 평가했다.

알파경제 이준현 기자(wtcloud83@alphabiz.co.kr)