|

| (사진= 제공) |

[알파경제=김혜실 기자] 현대건설이 컨센서스를 상회하는 4분기 실적을 내놨다. 현대건설은 해외 EPC 기업 대비해서도 프리미엄 부여받고 있는 상황이나, 최근 주가는 단기 과열 구간으로 밸류에이션 고찰이 필요하다는 의견이 나온다.

삼성증권은 5일 현대건설 4분기 연결 기준 매출액과 영업이익은 각각 8조 601억원(YoY +11.2%), 1188억원(YoY 흑자전환) 이라고 전했다.

주택/건축 부문에서 일시적인 환입 효과로 인한 수익성 개선이 컨센서스 상회 요인으로 작용했다.

현대건설은 2026년 가이던스로 수주 33조4000억원, 매출 27조4000억원, 영업이익 8000억원을 제시했다.

|

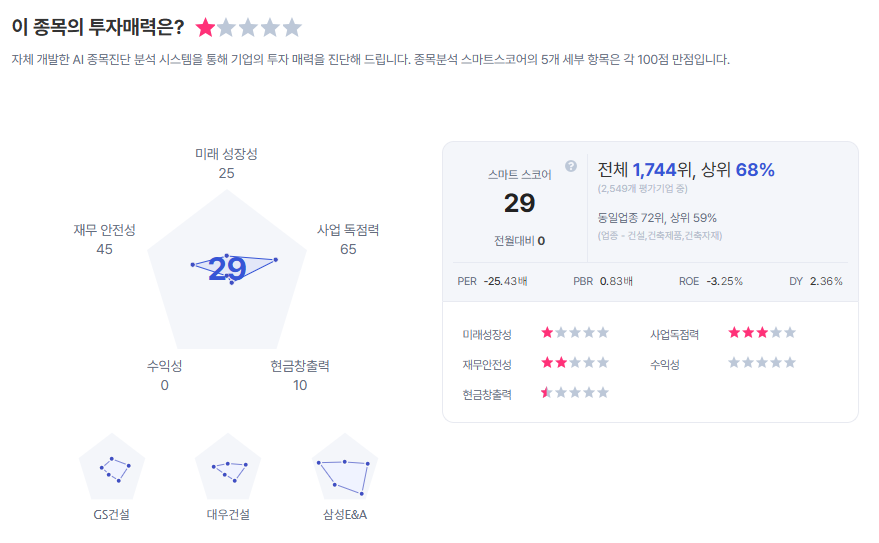

| 현대건설 종목진단 (출처=초이스스탁) |

허재준 연구원은 "미국 SMR, 대형원전, 데이터센터, 해상풍력 등으로 대규모 수주 지속할 것으로 예상되나, 주택 부문과 현대엔지니어링 매출 감소로 인해 매출액은 전년 대비 10% 이상 감소할 것으로 예상된다"라며 "현재 현대건설은 과거 국내 건설사 수준의 밸류에이션 수준에서 벗어나 해외 EPC 기업 대비해서도 프리미엄을 부여받고 있는 상황인데 아직까지는 현대건설을 ‘국내 주택 중심의 건설사’가 아닌 ‘글로벌 원전 및 에너지 EPC 기업’으로 보는 것은 무리가 있다"라고 판단했다.

이에 목표주가를 11만5000원으로 상향하고, 투자의견은 '중립'으로 하향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)