|

| (사진= 제공) |

[알파경제 = 김혜실 기자] 파마리서치 최근 주가가 과거의 높은 성장성이 둔화된다는 이유로 조정을 거치고 있지만, 여전히 높은 성장률을 유지하고 있다는 평가다.

상상인증권은 5일 파마리서치 1분기 매출액은 전년 동기 대비 28.6% 성장한 1503억원, 영업이익은 34.4% 증가한 601억원으로 전망했다. 시장의 컨센서스를 충족한 수준이다.

1분기 의료기기 부문은 31.5% 증가한 914억원으로 전망했다. 특히 국내 의료기기는 2025년 4분기 597억원에서 소폭 증가한 628억원으로 전망했다. 전년 동기 대비로는 30.0% 증가하는 수치다.

하태기 연구원은 "과거의 성장률보다는 다소 둔화되지만 상당히 높은 성장률은 유지하는 모습"이라며 "의료관광 수요가 크게 증가하는 상황이라서 국내 매출 30% 성장은 기존의 기대치보다는 조금 부족한 실적이지만, 의료기기 수출에서는 기존의 중국 시장에서 성장이주춤하나, 그 외 지역인 유럽, 일본, 호주, 우크라이나 등으로는 높은 성장을 지속할 것"으로 전망했다.

화장품도 고성장 중이다. 리쥬란 브랜드 후광으로 2026년 1분기에 국내외에서 화장품 매출액은 32.3% 증가한 369억원으로 전망했다.

|

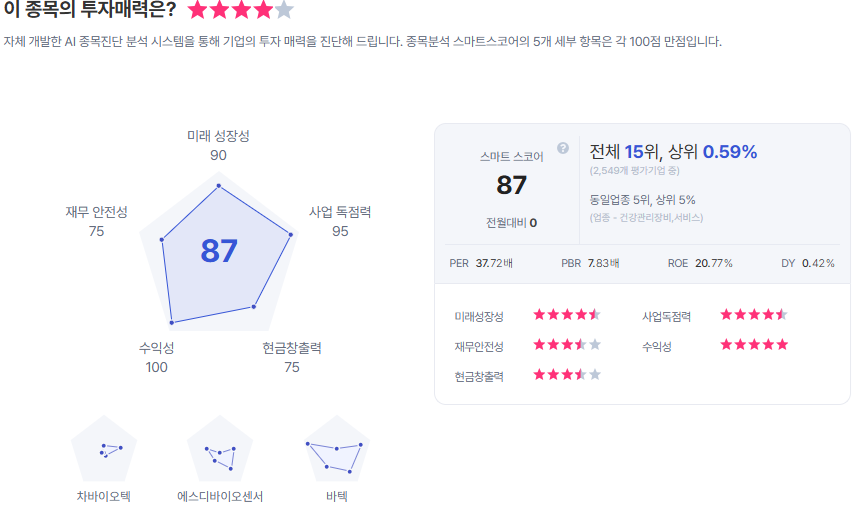

| 파마리서치 종목진단 (출처=초이스스탁) |

하태기 연구원은 "중국에서 세포라 채널 진출수가 증가(180개)하고, 미국에서도 세포라 진출 계약을 체결할 계획"이라며 "최근 주가는 과거의 높은 성장성이 둔화되는 것에 초점을 맞추고 조정을 거치고 있지만, 리쥬란의 글로벌 경쟁력과 높은 수출에서의 성장 잠재력을 평가한다면 현재 주가는 크게 저평가된 수준"이라고 평가했다.

이에 목표주가를 60만원으로 소폭 하향 조정하지만, 투자의견은 '매수'를 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 까르띠에 4개월 만에 기습 인상...손목시계가 1억 돌파](/news/data/20260522/p1065598436798183_113_h2.png)