|

| 한국항공우주산업 경남 사천 본사 전경 (사진=KAI) |

[알파경제=김혜실 기자] 한국항공우주가 3분기 다소 부진한 실적을 발표했지만, 4분기를 지나 2026년에는 실적 성장 속도가 가팔라질 것으로 전망된다.

한화투자증권은 28일 한국항공우주 3분기 매출액은 전년 동기 대비 22.6% 감소한 7021억원, 영업이익은 21.1% 감소한 602억원으로 영업이익 기준 컨센서스를 크게 하회했다고 전했다.

영업이익 기대치 하회의 주된 이유는 국내 LAH 납품이 4분기로 순연된 점, 폴란드 FA-50PL 사업 진행률이 지연된 점 등이 영향을 미쳤다.

하지만 4분기는 3분기에 순연된 LAH 7대를 포함해 총 15대 이상의 국내외 완제기 납품이 이뤄질 것으로 전망된다.

배성조 한화투자증권 연구원은 "4분기를 지나 2026년에는 실적 성장 속도가 가팔라질 것으로 전망한다"라며 "이는 내년 하반기 국내 KF-21 양산 본격화, 폴란드/말레이/필리핀 FA-50 수출 매출의 진행률 인식 가속화를 기대하기 때문"이라고 설명했다.

여기에 12월 RFP(입찰 제안 요청서) 발행이 기대되는 미 해군 UJTS 사업 모멘텀도 기대 요인이다.

|

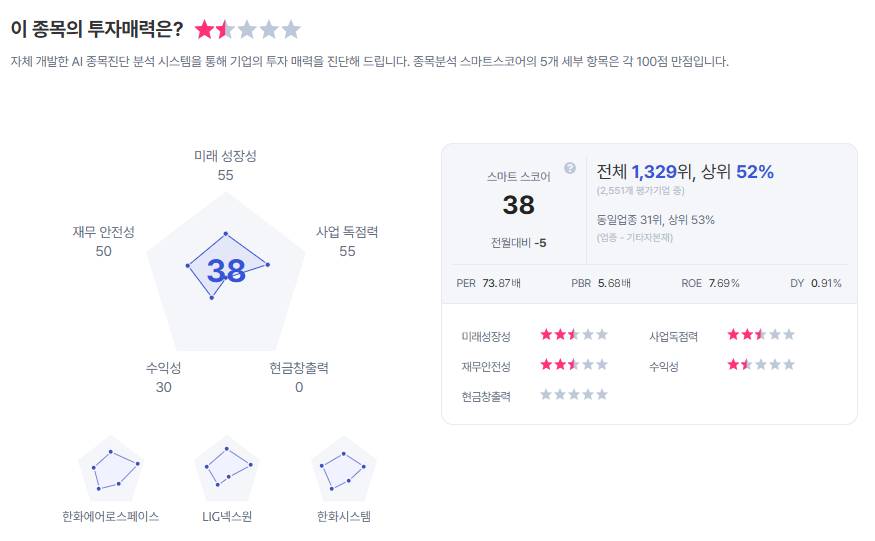

| 한국항공우주 종목진단 (출처=초이스스탁) |

총 145~220기의 고등훈련기를 도입하는 10조원 이상의 대형 사업으로, 내년 우선협상대상자 선정이 예상된다. 셧다운 등으로 인한 일정 조정 가능성도 배제할 수 없겠으나 2027년 1월 최종 공급자 선정을 위한 큰 틀의 입찰 흐름은 유지될 것으로 기대된다.

배 연구원은 "KAI-록히드마틴의 TF-50N은 기체 내구성 및 운용 경험 등에서 경쟁우위를 점하고 있다는 평가가 다수 확인되고 있어 UJTS 입찰은 주가에 긍정적인 모멘텀으로 작용할 전망"이라며 "연말 KF-21 Block-II 공대지 무장 관련 계약, 수리온 이라크 내무부 2차 계약, 에어버스 기체부품 계약 등 다수의 추가 수주 모멘텀도 기대된다"라고 말했다 .

이에 투자의견 '매수'를 유지하고, 목표주가를 13만원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)