|

| 우리금융그룹 전경 |

[알파경제=김혜실 기자] 우리금융 3분기 경상 순익이 시장 컨센서스를 하회할 것으로 예상된다. 여기에 경쟁 대형금융지주사들보다 낮았던 CET 1 비율의 갭이 축소되는 추세가 지속되기는 어려울 것이란 전망이다.

하나증권은 우리금융 3분기 경상 순익은 8650억원, 염가매수차익을 포함한 실제 순익은 약 1조2000억원이 될 것으로 13일 예상했다. 이에 따라 투자의견 '매수'와 목표주가 3만원을 유지했다.

3분기 중 동양·ABL생명 인수 관련 염가매수차익이 약 4500억원 가량 발생하면서 실제 표면 순익은 1조2000억원을 기록할 것으로 추정했다.

경상 순익이 컨센서스를 하회할 것으로 예상하는 이유는 비이자이익 감소와 대손비용 때문이다. 3분기 중 원달러 환율이 약 50원 정도 상승하면서 비화폐성 외화환산손실이 약 350억원 발생해 기타비이자이익이 전 분기 대비 약 900억원 가량 감소하고, 3분기에도 자산신탁 책준형 충당금이 약 500~600억원 내외 추가 적립되면서 그룹 대손비용이 5000억원대를 기록할 것으로 추정되기 때문이다.

그 외 은행 총대출은 전 분기 대비 0.5% 성장하고, NIM도 약 1~2bp 상승하면서 순이자이익이 0.6% 증가해 양호한 모습을 보이고, 수수료이익도 계속 확대되는 흐름이 나타날 전망이다.

|

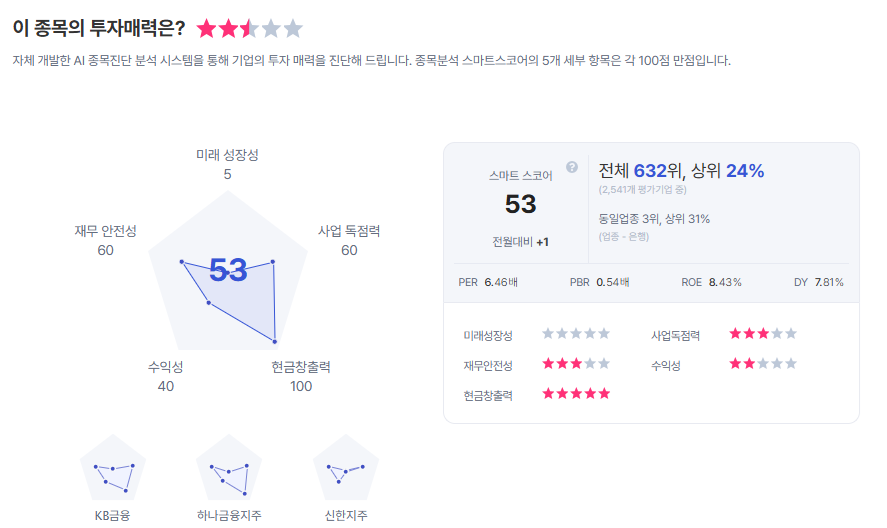

| 우리금융 종목진단 (출처=초이스스탁) |

미래동반성장 프로젝트 크게 부담되는 수준 아니지만 자본비율 영향은 불가피할 전망이다. 3분기 CET 1 비율은 12.85%로 전 분기 대비 3bp 상승할 전망이다. 우리금융은 향후 5년간 생산적금융과 포용금융 확대를 위해 총 80조원을 투입하는 미래동반성장 프로젝트를 발표했다.

최정욱 하나증권 연구원은 "동양·ABL생명 인수에 따른 CET 1 비율 하락 영향은 10bp를 하회할 것으로 예상되는데다 환율 상승에 따른 CET 1 비율 하락 폭도 7~8bp 수준에 그칠 것으로 전망된다"라며 "3분기 대출성장률이 0.5%에 그치면서 경상 RWA 증가분이 미미한 점이 CET 1 비율이 추가 상승하는 주요 배경이 될 듯하다"라고 말했다.

최 연구원은 "올해 상반기 중 우리금융의 CET 1 비율이 70bp 가까이 상승한 배경에는 동기간 기업여신이 약 3.7% 축소된 점에도 상당부분 기인한다는 점에서 기업대출이 증가세로 전환될 경우 자본비율에 미치는 부정적 영향은 어느정도 불가피할 것"이라며 "경쟁 대형금융지주사들보다 낮았던 CET 1 비율의 갭이 축소되는 추세가 앞으로도 계속되기를 기대하기는 다소 어려워졌다"고 판단했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)