[알파경제=김혜실 기자] 정부의 10·15 부동산 대책의 영향으로 11월 은행권의 가계대출 증가 폭이 감소세로 전환됐다. 주택담보대출 중심으로 증가 폭이 축소됐다.

◇ 11월 주담대 급격히 둔화...7000억 증가 그쳐

금융당국이 내년에도 수도권 중심의 가계대출 규제를 지속할 계획인 만큼 내년 은행권 가계 대출 성장 둔화가 본격화될 전망이다.

|

| (사진=연합뉴스) |

◇ 11월 주담대 급격히 둔화...7000억 증가 그쳐

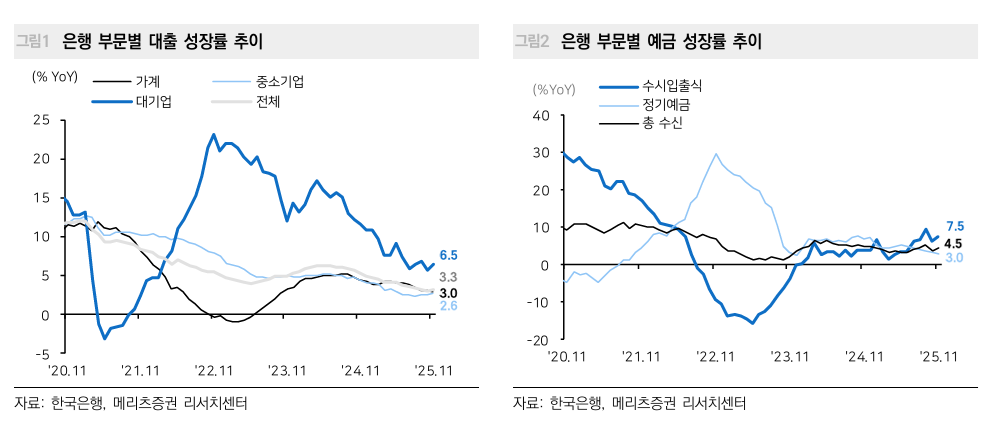

12일 금융투자업계에 따르면 11월 예금은행 총대출(정책대출 포함)은 2548조원으로 10월 대비 12조5000억원(0.3%) 증가했으며, 전년 동기 대비로는 3.2% 증가했다.

올 들어 7월까지는 은행권 가계대출 증가율이 월 평균 4.2%를 기록했으나, 8월 이후로는 3.1~3.2% 수준에 머물러 있다. 9월부터 6·27대책의 효과가 본격적으로 나타난 결과다.

11월 은행 주택담보대출은 7000억원 증가에 그쳐 2024년 3월 5000억원 증가 이후 20개월 만에 가장 낮은 수준을 기록했다.

특히 은행권 주담대 순증분 7000억원 중 은행의 자체 주담대는 1000억원 증가에 그쳤으며, 6000억원은 디딤돌/버팀목, 보금자리 등 정책성 대출이 차지했다.

전배승 LS증권 연구원은 "이는 10·15대책 직전의 주택거래 증가에도 은행권의 연말 가계대출 총량관리가 강화되고 집단대출과 전세대출이 감소한 영향"이라고 분석했다.

|

| 자료: 한국은행, 메리츠증권 리서치센터 |

◇ 기업대출 중심 성장 전략 불가피

반면 신용대출 등 가계 기타대출의 경우 11월 중 1조2000억원 증가하며 10월 1조4000억원에 이어 높은 수준을 기록했다. 이는 10~11월 중 국내외 증시 거래대금 급증 영향으로 분석된다.

특히 11월 기업대출은 6조2000억원 증가하며 9~10월의 5조3000억~5조9000억원에 비해 증가 폭이 확대됐다.

전 연구원은 "이는 가계대출 억제조치에 따른 은행권의 기업대출 영업확대와 일부 기업들의 시설투자 증가 영향"이라며 "다만 개인사업자대출의 경우 6000억원 증가에 그쳐 상대적으로 저조한 성장세를 지속했다"라고 말했다.

수신부문의 경우 기업들의 결제성자금 유입과 지자체의 재정자금 일시예치로 수시입출식 예금이 15조2000억원 유입되었고, 정기예금 역시 은행권의 연말 유동성 관리 등을 위한 예금유치 확대로 4조5000억원 증가했다.

조아해 메리츠증권 연구원은 "은행권은 가계대출 규제, 생산적 금융 등으로 내년에도 기업대출 중심 성장 전략을 유지할 것으로 예상된다"라며 "2026년 은행 위험가중자산(RWA) 성장률은 내년 6.7%가 될 것"으로 추정했다.

|

| (사진=연합뉴스) |

◇ 내년 대출증가율 4%대로 둔화 전망

올해 11월 누적 은행권의 대출증가율은 3.7%(정책모기지 포함)로 가계와 기업이 각각 3.0%, 4.3%를 기록했다.

12월에는 연말 가계대출 한도소진과 기업대출 상매각으로 성장세가 미미할 것으로 보이는 만큼 2024년 연간 총대출 증가율 4.8%에 비해 둔화될 전망이다.

내년에도 4% 내외의 유사한 수준이 예상된다. 10·15대책 이후 주택거래가 급격히 감소한데다 주담대 위험가중치 상향과 가계부채 관리 기조를 감안하면 가계대출 둔화 추세는 뚜렷하게 나타날 것으로 예상되기 때문이다.

김도하 한화투자증권 연구원은 "가계대출의 규제 효과는 9월부터 나타나 11월에 본격화됐고, 이러한 기조는 2026년에도 이어져 가계대출의 연간 성장률은 올해보다 낮아질 것으로 예상한다"라며 "그러나 생산적 금융을 위시한 기업대출 순증이 이를 상쇄할 것"으로 전망했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)