|

| (사진=하이브) |

[알파경제 = 김혜실 기자] 하이브가 방탄소년단(BTS)의 대규모 월드투어 시작과 함께 본격적인 실적 반등 구간에 진입할 전망이다. 하지만 아티스트 배분율 상승에 따른 원가 부담으로 수익성 우려가 확대되고 있다.

iM증권은 8일 하이브 올해 1분기 매출액은 전년 동기 대비 29% 증가한 6448억원, 영업이익 77% 증가한 383억원으로 컨센서스를 소폭 하회할 것으로 전망했다.

BTS 컴백 관련 비용이 일시적으로 반영된 영향이지만, 신보 판매량이 480만장으로 자체 최고 기록을 경신하고 스포티파이 청취자 수가 급증하는 등 음원 지표는 그 어느 때보다 강력한 상황이다.

오는 9일부터 시작되는 BTS의 월드투어에 시장의 관심이 쏠리고 있다. 내년 상반기까지 최소 82회 이상의 공연이 예정된 가운데, 예상 관객 수는 450만명을 상회할 것으로 점쳐진다.

특히 북미와 유럽 공연 비중이 높아 고환율 수혜가 기대되며, 보수적인 기준에서도 MD 매출만 5400억원 이상이 추가될 것으로 분석된다.

이에 따라 올해 예상 영업이익은 전년 대비 967% 증가한 5262억원으로 사상 최대 실적 달성을 전망했다.

|

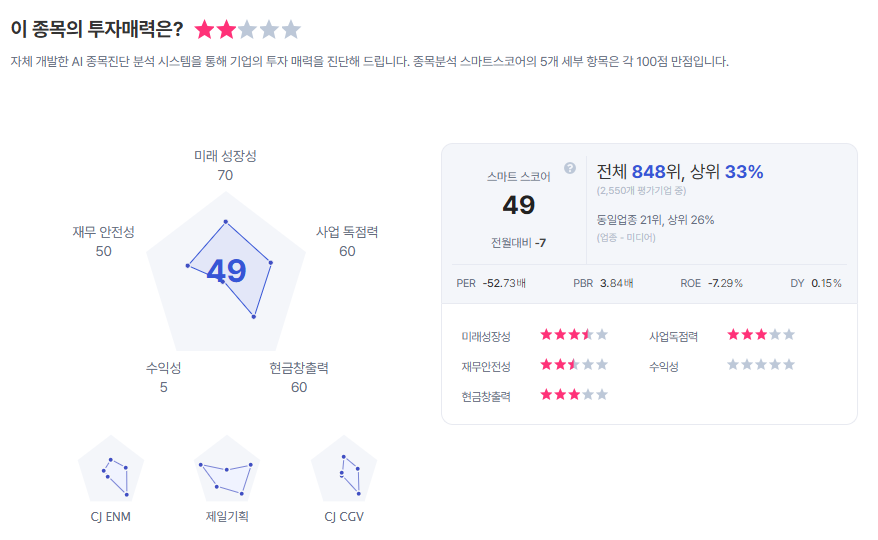

| 하이브 종목진단 (출처=초이스스탁) |

하반기부터는 신인 그룹 ‘캣츠아이’의 투어 활동과 ‘코르티스’의 수익화가 더해지며 BTS 외 추가적인 성장 동력도 확보될 예정이다.

황지원 연구원은 "최근 차익 실현에 따른 주가 급락과, 핵심 IP의 레버리지 효과 및 저연차 성장 기반 실적 상향 가능성이 상대적으로 높은 점을 감안해 업종 내 최선호주로 지속 제시한다"라면서도 "다만 원가율 상향 조정에 따른 EPS 및 밸류에이션 하향으로 목표주가를 40만원으로 11% 하향한다"라고 말했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 까르띠에 4개월 만에 기습 인상...손목시계가 1억 돌파](/news/data/20260522/p1065598436798183_113_h2.png)