|

| (사진=연합뉴스) |

[알파경제 = 김혜실 기자] LG유플러스가 투자 사이클 마무리에 따른 견조한 실적 성장이 기대된다. 또 주주환원도 경쟁사 및 글로벌 통신사 스탠다드와 유사하게 나타나고 있다.

19일 NH투자증권은 LG유플러스 2026년 실적은 서비스매출액이 전년 대비 3.0% 증가한 12조6000억원, 영업이익은 25.4% 증가한 1조1200억원, 지배주주순이익은 40.4% 증가한 7357억원으로 추정했다.

무선 가입자의 견조한 순증세가 외형 성장을 견인하는 가운데, 5G투자 사이클이 마무리 국면에 진입함에 따라 비용 절감 및 영업이익 성장이 본격화될 것이란 평가다.

특히 지난해 발생했던 일회성 희망퇴직 비용이 소멸되며 영업이익은 큰 폭의 개선세를 나타낼 것으로 보인다.

그동안 상대적으로 보수적이었던 주주환원 정책도 2025년 자사주 매입 800억원과 소각 1000억원을 진행하면서 변화 중이다. 2026년에도 800억원 이상의 자사주 매입이 기대된다.

|

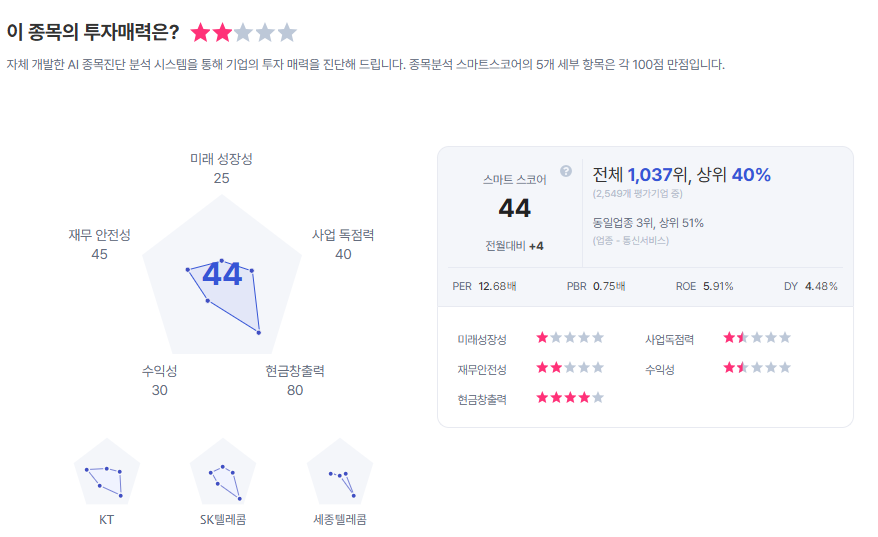

| LG유플러스 종목진단 (출처=초이스스탁) |

안재민 연구원은 "현재 163MW의 데이터센터를 보유하고 있는데, 2023년 오픈한 제2 평촌 데이터센터의 가동률이 상승하고 있고, 2027년 중 하이퍼스케일급 파주 데이터센터가 오픈 예정"이라며 "데이터 센터 통합 컨설팅 및 위탁 사업인 DBO(Design-Build-Operate)의 본격적인 시작으로 매출 및 이익 성장이 기대된다"라고 말했다.

이에 LG유플러스에 대한 투자의견 '매수'를 유지하고, 목표주가를 2만원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 까르띠에 4개월 만에 기습 인상...손목시계가 1억 돌파](/news/data/20260522/p1065598436798183_113_h2.png)