|

| 오리온 본사 전경. (사진=오리온) |

[알파경제 = 김혜실 기자]오리온이 원재료 가격 하락에 따른 수익성 개선이 본격화될 것으로 기대되는 가운데 주당배당금 상향이 긍정적이라는 평가다.

26일 NH투자증권에 따르면 오리온 1월 영업 잠정 실적에서 한국 매출액 979억원(+3.6% y-y), 영업이익 184억원(+7.0% y-y)을 기록했다. 할인점 행사 미참여에 따른 매출 감소를 이커머스 확대를 통해 상쇄했다.

중국 매출액은 1953억원(+37.5% y-y), 영업이익 465억원(+90.6% y-y)이다. 명절시점 차이로 긍정적 주요 채널에서 일제히 출고량이 증가했고, 물량 증가 및 일부 원재료 단가 하락으로 수익성이 개선됐다.

베트남 또한 명절 물량 출고 확대 효과와 가동률 상승에 따른 제조원가율 하락이 나타났고, 러시아는 현지 기상 악화로 영업상황이 좋지 못했으나 환율 효과로 고성장이 지속됐다.

|

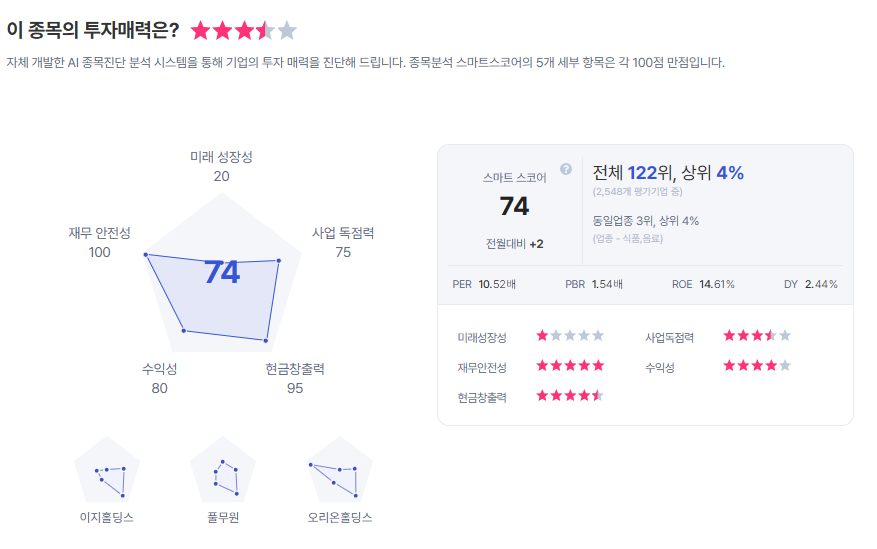

| 오리온 종목진단 (출처=초이스스탁) |

주영훈 연구원은 "원가 부담 완화에 따른 수익성 개선이 기대되는 가운데 2025년 주당 배당금이 3500원으로 크게 증가했다는 점에 주목해야 한다"라며 "향후 구체적인 목표치를 제시하지는 않았으나 실적 증가가 예상되는 만큼 주당배당금 또한 우상향 추세를 보일 것으로 추정돼 주가에 긍정적으로 작용할 것"으로 전망했다.

이에 오리온에 대한 투자의견 '매수'를 유지하며 목표주가를 17만원으로 21.4% 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)