[알파경제=김혜실 기자] 손해보험업계에 내년에도 한파가 이어질 전망이다.

최근 4년간의 연속적인 보험료 인하에도 불구하고 손익을 방어해왔던 자동차보험부문에서 올해 연간 약 50000억원 규모의 적자가 시현됐다.

내년 초 당장 자동차보험료를 인상한다 해도, 보험료 인상과 손익 간에는 시차가 존재하기 때문에 2026년 손해율 악화는 불가피할 전망이다.

|

| 자동차보험료 CG (사진=연합뉴스) |

◇ 하반기 자동차보험 영업수지 급격히 악화

9일 DB증권에 따르면 자보 손해율은 10월까지 누적 기준 삼성화재 86%, DB손보 84.8%, 현대해상 86%로 집계됐다. 삼성화재, DB손보, 현대해상의 3사는 각각 자동차보험 점유율 30%, 20%, 20%씩을 차지하는 주요 플레이어다.

여기에 KB손보를 포함한 4개 대형사 누적 손해율은 85.7%로 전년 동기 대비 4.2%포인트 상승했다.

10월 기준으로는 전년 동기 대비 2.2%포인트 상승한 87.4%였는데, 전년과 동일한 수준에서 3분기부터 크게 상승하는 모습을 보이고 있다.

주요 언론에서는 전년 손익분기점(BEP) 수준이었던 손보업계 자동차보험 연간 영업수지를, 이미 여름부터 5000~6000억원 손실로 예상하고 있다.

50%를 넘어선 온라인 자보 비중을 감안하면 자보 BEP 손해율은 85% 내외일 것으로 추정된다.

최근 대형 3사 자보 실적을 보면, 2024년에도 영업수지가 악화되었으며 2025년 들어 상반기에는 양호했지만 3분기 대규모 적자를 시현하며 전 회사가 연간 적자로 전환되었다.

이병건 DB증권 연구원은 "손해율이 최악이었던 2019년에 근접하고 있으므로, 별다른 조치가 없다면 2026년 업계 영업손실이 2019년의 1조6500억원 손실을 넘어설 가능성도 배제할 수 없다"라며 "자보 영업손실이 장기보험 경상이익(CSM 상각)의 3분의 1 수준을 넘어설 수도 있다"라고 말했다.

이 연구원은 "업계 전체적으로는 자보 영업 수지가 BEP 수준이었던 2024년에도 상위 3사 외 타사 합산기준으로 3000억원대 후반의 영업손실을 기록했다"라며 "의무보험인 자동차보험이 중소사 재무건전성을 해치는 것을 통해 건전한 경쟁을 제한하는 상황은 바뀌어야 한다"라고 덧붙였다.

|

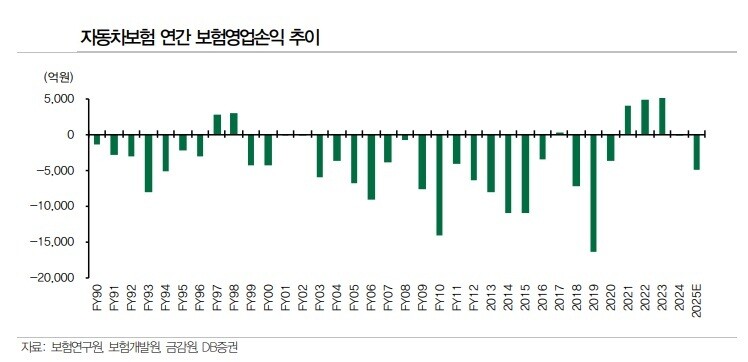

| 자료: 보험연구원, 보험개발원, 금감원, DB증권 |

◇ 자보 손해율 상승에 중소형사 손실 눈덩이

자동차보험은 의무보험이기 때문에 지나친 이익이 발생하는 것도 사회적으로 문제가 되겠지만, 그렇다고 대규모 손실이 발생하는 상황도 업계에는 타격을 줄 수밖에 없다.

2024년 보험업계 전체로 자동차보험은 97억원 손실로 집계됐다. 상위사인 삼성화재가 1460억원, DB손보가 1920억원, 현대해상이 190억원 흑자였다는 점을 감안하 나머지 손보사들 전체가 3667억원의 대규모 영업손실이 발생한 것으로 계산된다.

상대적으로 우량한 KB손보와 메리츠화재의 영업수지 흑자 상황까지 감안하면 시장점유율 10%대 초반을 점유하는 중소 손보사들은 엄청난 손실을 떠안았던 것으로 추정된다.

자보 손해율에는 단기적으로는 사고율이나 건당손해액도 영향을 주지만, 결국 가격이 주된 요인이다.

이 연구원은 "상위사들마저 이렇게 어려운 상황이면 중소형사들의 어려움은 더욱 커지고 자칫하면 재무적 위기가 발생할 수도 있다"라며 "자동차보험은 의무보험인데, 의무보험에서 가격을 올리지 않아 발생한 손실로 민간 보험회사가 재무적 위기에 빠진다면 감당하기 어려운 상황"이라고 평가했다.

|

| 실손보험 가입 (사진=연합뉴스) |

◇ 자보 손해율은 가격 인상 여부 관건...손익 영향은 시간 소요

이에 따라 자동차 보험료 인상에 무게가 실린다.

2003년 이후 자보 손해율과 자동차보험료 인상/인하 추이를 살펴보면 자동차보험료는 손해율이 높은 상황에서 인상되었고, 거듭된 자동차보험료 인상 이후 손해율이 하락하면 자동차보험료가 인하되고 다시 손해율이 상승하는 사이클이 반복되었다.

이 연구원은 "결국 2026~2027년 자동차보험료는 인상될 것이며, 일단 인상이 시작되면 3~4회 인상은 연속적으로 이루어지고, 사이클 전환에 따른 손해율 스윙은 6% 이상으로 한 해 만에 손익 15% 이상의 변동을 가져올 수 있다"라면서도 "하지만 내년 초 당장 자동차보험료를 인상한다 해도, 보험료 인상과 손익 간에는 최소 9개월의 시차가 존재하므로 2026년 손해율 악화는 기정사실이고, 시장에서 기대하는 향후치료비 제도 개선효과를 감안해도 어느 정도 악화로 막느냐가 관건"이라고 평가했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)