|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 호텔신라(008770)의 1분기 실적이 시장 예상치에 부합할 것으로 전망된다.

한국투자증권에 따르면, 2024년 1분기 호텔신라의 연결기준 매출은 1조 918억원으로 전년 대비 45.2% 증가하고, 영업이익은 322억 원으로 6.8% 감소해 매출과 영업이익이 시장 기대치에 부합할 것으초 추정된다.

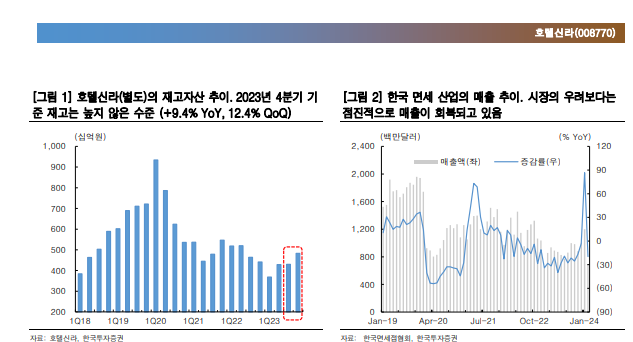

국내 면세 산업의 매출 증가 및 체화재고 정리 금액 감소 등에 따른 국내 면세 수익성 개선과 해외 공항의 영업적자 감소 등으로 작년 4분기 대비 영업이익이 크게 개선될 전망이다.

김명주 한국투자증권 연구원은 "중국 소비자의 소비 여력과 중국 화장품 산업에 대한 시장의 우려는 여전히 존재하지만 시장의 걱정 대비해서는 중국 소비자의 화장품 수요가 조금씩 회복하고 있다"고 판단했다. 최근 한국 면세 뿐 아니라 하이난 면세 특구의 매출 또한

회복세를 보이고 있기 때문이란 분석이다.

|

| (출처=한국투자증권) |

이어 "하이난 면세 특구와 한국 면세 사업은 경쟁 구도에 있긴 하지만, 현 시점에서는 양국의 면세 산업 회복이 중국 소비자의 소비가 우려보다는 회복되고 있다는 시그널로 해석될 수 있다"고 설명했다.

김명주 연구원은 "호텔신라는 지난 3분기에 이어 4분기에도 실적 쇼크를 기록했기 때문에, 현 시점에서 호텔신라의 실적 개선에 대한 기대감은 매우 낮다"면서도 "한국 면세 산업의 매출 회복은 이루어지고 있기 때문에, 시장의 낮은 기대를 매수 타이밍으로 활용하자"고 조언했다. 이에 투자의견 매수와 목표주가 9만원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)

![[현장] 까르띠에 4개월 만에 기습 인상...손목시계가 1억 돌파](/news/data/20260522/p1065598436798183_113_h2.png)