|

| (사진=연합뉴스) |

[알파경제=김민영 기자] AI 기반 소프트웨어와 하드웨어를 납품하는 중국 기업인 호라이즌로보틱스(9660.HK)의 점유율 상승이 지속되고 있으나 밸류에이션 부담이 존재하는 구간이란 분석이 나왔다.

호라이즌로보틱스는 주로 자율주행 자동차와 ADAS를 위한 AI Chip 개발을 하고 비전 시스템, 차량용 컴퓨팅 플랫폼을 제공한다.

작년에 자율주행 솔루션인 '호라이즌 슈퍼드라이브'(Horizon SuperDrive)를 출시, Horizon Pilot에 비보호 좌회전과 전 지역 자율주행 기능이 추가됐다.

호라이즌 슈퍼드라이브에는 자사 AI Chip인 ‘Journey 6’가 탑재된다.

Journey 6 시리즈는 호라이즌로보틱스의 독점적 프로세싱 아키텍처인 BPU 내쉬(Nash)를 활용, 자율주행 모든 레벨과 시나리오를 다룬다.

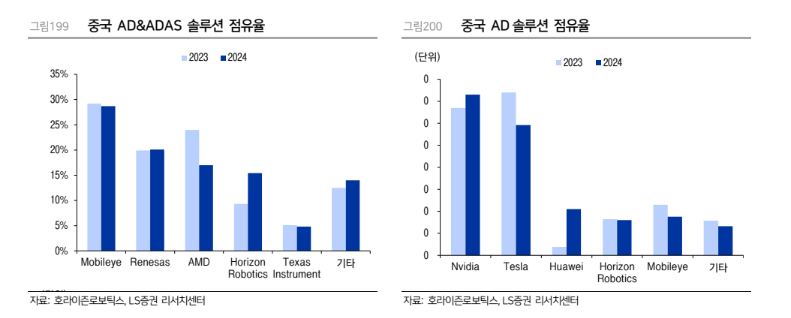

LS증권에 따르면, 호라이즌로보틱스는 중국의 주요 OEM 및 Tier1 업체와 협력하여 자사의 AI 솔루션을 285개 이상 모델에 적용하고 있다.

2024년까지 약 750만대 이상의 AI솔루션을 공급했다.

AI솔루션은 ADAS 솔루션과 AD솔루션으로 나뉘는데 중국 로컬 업체 들의 전기차 중심 신차 판매가 증가, 중국 내 자율주행 칩 국산화 분위기, 그리고 글로벌 업체 대비 가격 경쟁력 상승으로 동사의 AI솔루션 확대 역시 지속되고 있다고 있다는 평가다.

AD솔루션의 경우, Journey 6가 탑재된 호라이즌 슈퍼드라이브'(Horizon SuperDrive) 양산이 2026년부터 시작되면서, 중국내 점유율이 확대될 것으로 예상된다.

Journey 6의 연산 능력은 560TOPS 수준으로 자국 기업인 화웨이의 Ascend910B보다 높다.

이병근 LS증권 연구원은 "엔비이다의 Thor 출시가 2026년으로 밀릴 경우, 중국 기업의 Journey 6 채택률 역시 높아질 가능성이 있다"고 판단했다.

|

| (출처=LS증권) |

현재 호라이즌로보틱스의 주가는 12개월 선행 주가수익비율(PER) 기준 26배 수준, 경쟁사인 테슬라와 엔비디아 대비 고평가다.

이병근 연구원은 "중국 내 화웨이카 침투율이 높아지고 있고, 테슬라의 중국 진출까지 이루어지고 있는 상황에서 동사의 솔루션 침투율이 얼마나 증가할 것인지가 향후 주가 향방을 정할 것"이라고 판단했다.

또한, 호라이즌의 반도체 제조 과정에서 TSMC에 대한 의존도가 높은 것으로 추정되기 때문에, 미국의 반도체 제재로 인해 Journey 6P 대규모 양산이 어려워질 가능성도 존재한다는 분석이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)