|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 디알호튼(DHI)의 분기 실적이 견조했다.

한화투자증권에 따르면, 디알 호튼의 2025년 1분기 매출액은 76억 달러로 전년 대비 1.5% 감소하고, 영업이익은 10억 달러로 11.9% 줄었다.

조정 EPS는 2.61달러로 전년 대비 7.4% 감소를 기록하며 각각 컨세서스를 상회했다.

수주 건수는 1만7837건으로 전년 대비 1.3% 감소했고 예상치를 3.5% 밑돌았다. 잔고도 1만1003건으로 전년 대비 21.2% 감소하며 시장 전망치를 12.9% 하회했다.

인도 건수는 1만9059건으로 전년 대비 1.5% 빠졌지만 시장 기대치를 7.1% 상회했다.

김유민 한화투자증권 연구원은 "여전히 높은 모기지 금리로 인해 구매력이 낮은 상황이지만, 저렴한 가격대의 소형 및 공동 주택 건설 비중을 높이며 접근성을 높였다"고 평가했다.

어려운 건설 환경에도 불구하고 가격도 방어되고 있다. 인도 주택 평균 가격은 37만4900 달러로 전년 수준으로 유지되고 있다.

|

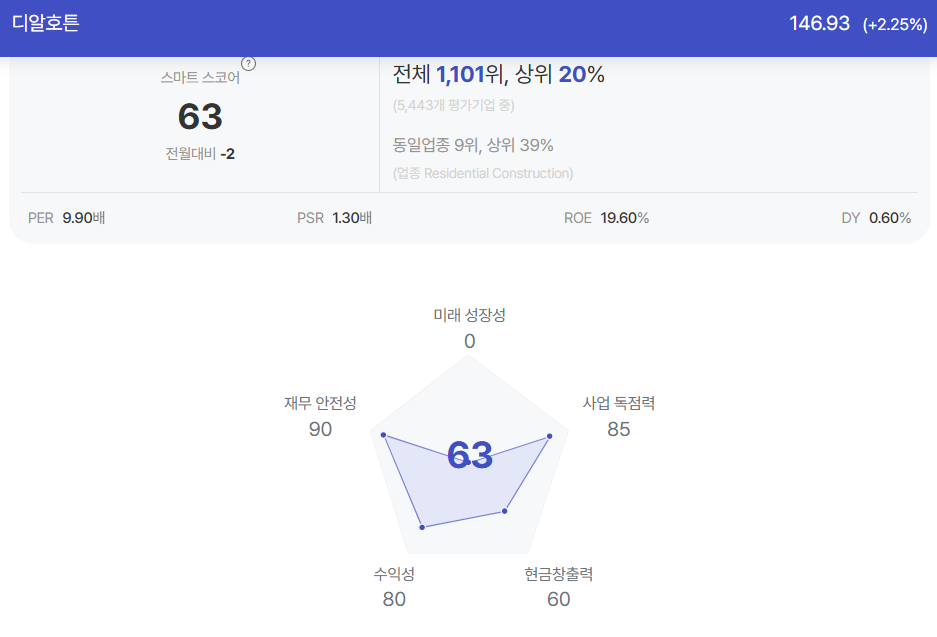

| 디알호튼 종목진단 (출처=초이스스탁) |

김유민 연구원은 "실적은 견조했으나, 가이던스는 보수적이었다"고 진단했다.

2분기 동사의 매출 가이던스는 예상치를 6.4% 하회했다. 모기지 금리가 7%에 도달했고 4분기에 주가는 26.7% 빠졌다.

향후 금리가 더 오르기 어려울 것이라는 기대가 반영됐다.

분기 대비 연간 가이던스는 탄탄했던 가운데 금리 및 정책 환경은 단기적으로 불확실성에 직면했지만 장기적인 수요 회복에 대한 믿음을 제시했다는 평가다.

김 연구원은 "LA 지역 재건으로 인한 건설 수요 확대도 전망된다"며 "봄 시즌은 주택 건설 업 종의 성수기로 실적에 대한 기대감이 커지면서 주가는 반등할 수 있다"고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)

![[현장] 까르띠에 4개월 만에 기습 인상...손목시계가 1억 돌파](/news/data/20260522/p1065598436798183_113_h2.png)