이 기사는 알파경제와 인공지능 공시분석 프로그램 개발사 타키온월드가 공동 제작한 콘텐츠다. 기업 공시에 숨겨진 의미를 정확히 살펴봄으로써 올바른 정보 제공과 투자 유도를 위해 준비했다.

|

| (사진=연합뉴스) |

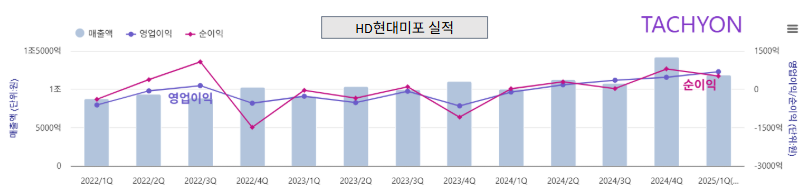

[알파경제=김교식 기자] 20일 인공지능공시분석 프로그램 타키온월드에 따르면 HD현대미포가 중형가스운반선(MGC·Middle Gas Carrier) 4척을 수주했다고 공시했다.

당초 해당 수주는 지난 2일 공시했다가 이번에 정정 공시를 했다. 금액이 3899억원에서 4616억원으로 증가했다.

여기에 계약 만료일도 27년 11월 30일에서 28년 7월 31일로 연기됐다.

|

| (사진=타키온월드) |

이번 계약은 작년 매출 대비 11.43%에 달하는 대규모이다. HD현대미포는 작년 국내 중형 선박 건조 부문에서 1위 위치를 강화했다.

국내 중형 선박 수주율에서 HD현대미포는 23년 70.2%에서 86.1%로 올라갔다.

조호진 타키온월드 대표는 알파경제에 “HD현대미포는 트럼프 대통령이 지난 달 2일 ‘해방의 날’이라고 선포하며 상호관세 도입을 발표했다”고 말했다.

그는 이어 “모든 수입품에 일괄적으로 10%를 부과하는 보편 관세에, 국가별로 25% 이상의 관세를 추가 부과했다. 미국을 포함한 세계는 놀랐다. 지수는 곤두박질쳤다”고 평가했다.

|

| (사진=구글) |

그런 충격에도 HD현대미포는 꿋꿋했다. 19일 한국거래소 종가 기준으로 한 달 수익률은 HD현대미포가 36.15%를, 코스피가 4.62%를 기록했다.

HD현대미포의 지수를 8배 이상 초과하는 수익률에는 실적도 한 몫 했다.

HD현대미포는 올 1분기에 영업이익으로 685억원을 기록했다. 영업이익은 흑자 전환했다. 작년에 영업손실로 110억원을 기록했다. HD현대미포의 영업이익 상승은 가팔라 질 전망이다.

조호진 대표는 “HD현대미포는 저선가·적자 수주 등 채산성이 불량한 수주 비중이 올해 1분기 41%에서 2분기 24%, 3분기 5%, 4분기 0%로 감소한다. HD현대미포의 영업이익이 급격히 높아진다는 뜻”이라고 분석했다.

HD현대미포의 목표주가로 DB증권은 23만5000원을, 메리츠증권은 21만원을, 미래에셋증권은 22만원을 각각 제시했다.

알파경제 김교식 (ntaro@alphabiz.co.kr)