|

| (사진=연합뉴스) |

[알파경제 = 박남숙 기자] 엔비디아의 실적이 시장 예상치를 상회했다.

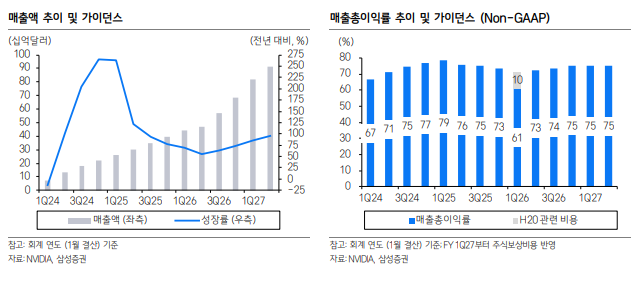

삼성증권에 따르면, 엔비디아의 2027년 1분기 매출액은 전년 동기 대비 85% 성장하며 3개 분기 연속 성장률이 가속화됐다. 전분기 대비로는 20% 성장했다.

중국 수출 부재에도 불구하고, 하이퍼스케일(hyperscale), AI 클라우드, 엔터프라이즈 등 전방위적 AI 수요만에 기인해 성장했다는 평가다. 선제적 재고 확보로 Non-GAAP 매출총이익률 75% 사수에도 성공했다.

잉여현금 흐름의 50%를 환원하는 정책에 맞춰, 800억 달러 추가 자사주 매입 프로그램을 발표했고, 분기 배당액을 0.01달러에서 0.25달러로 대폭 상향했다.

엔비디아의 차기 분기 가이던스도 FactSet 컨센서스를 상회했다. 매출 가이던스 892~928억 달러(+11% q-q)로, 이번에도 가이던스 하단이 컨센서스 872억 달러를 웃돌았다. 중간값 기준 전년 대비 매출 성장률은 95%로 2분기에도 가속화가 지속될 것으로 전망된다.

엔비디아는 중국 수출 재개 가능성에 대해서는 불확실하다는 기조를 유지했다.

문준호 삼성증권 연구원은 "추가 업사이드(upside)가 제한적일 수 있으나, 여전히 기존 AI 수요가 견조함을 시사했다"고 해석했다.

◇ 신제품 업사이드에 주목

엔비디아는 우선 Vera Rubin은 계획대로 3분기 초도 출하 예정이며, 다양한 신제품의 upside에 주목할 필요가 있다는 판단이다.

대표적으로, GPU에 번들되지 않고 단독 제품으로 판매될 Vera CPU의 연간 매출 전망을 200억 달러로 제시했다. 참고로 작년 인텔의 데이터센터 사업부 매출액이 170억 달러다.

문준호 삼성증권 연구ㅝㄴ은 "Agentic AI/CPU 기회가 엔비디아에도 존재하는 것"이라며 "Vera CPU나 GTC에서 발표된 LPX 등 신제품들이 CY 2025~2027년 1조 달러 가이던스에 포함되지 않아, 올해와 내년 이익 전망 상향 여력이 여전히 존재한다"고 판단했다.

현재 엔비디아의 12개월 선행 주가수익비율(PER)은 24배(FactSet)에 거래 중으로 브로드컴 28배, AMD 47배, 인텔 96배 대비 크게 저평가되어 있다는 분석이다.

|

| (출처=삼성증권) |

서영재 대신증권 연구원은 "엔비디아는 독립형 CPU로 200억 달러의 매출을 올릴 전망"이라며 "CPU TAM 시장 규모를 2000억 달러로 제시한 점을 고려하면 추가 매출원이 될 것"이라고 전망했다.

◇ 매크로 변수 주목..6월 마이크론 실적 트리거

다만, 호실적과 별개로 엔비디아의 주가 모멘텀은 크지 않을 가능성에 유의해야 한다는 조언이다.

엔비디아는 지속적인 실적 전망치 상향에도 지난해 7월부터 4월까지 주가가 횡보했다. 실적 전망치 상향에도, 멀티플이 하락한 결과다.

최근 한 달 간은 대형주가 상승하는 국면에서 주가가 같이 올랐으나, 과거 현상이 반복될 가능성이 있다는 지적이다.

서영재 대신증권 연구원은 "멀티플의 추가 상승은 어렵다고 판단하나, 실적 성장에 따른 주가 상승은 나타날 수 있다"고 판단했다.

고영민 다올투자증권 연구원은 "AI 산업의 단기, 중기 투자 확대 방향성을 재확인할 수 있는 실적 발표"라며 "연말까지 변수 없이 좋은 업황 및 이에 수렴할 주가 기대감이 지속적으로 확대될 것"이라고 예상했다.

다만, 단기적으로 이미 모두가 인지하고 있는 반도체 업황에 대한 부분 외적인 매크로, 수급 등의 탑다운 요인이 주가의 결정 변수로 작용할 가능성이 높다는 의견이다.

고영민 연구원은 "전쟁 종료가 완전히 확인되지 않은 상황에서 6월 전반부까지 반도체 이벤트 공백 구간에서 물가지표 확인 등 변동성 유발 요인이 존재한다"며 "좋은 업황에 힘입어 하방 지지는 분명할 것"이라고 분석했다.

본격 모멘텀 측면에서는 6월 후반부 마이크론 실적 발표가 트리거가 될 것이란 전망이다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)