|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] SK(034730)가 올해 본격적인 실적 개선 전망으로 주주환원정책에 적극적일 것으로 전망된다.

최정욱 하나증권 연구원은 "SK의 4분기 실적은 컨세서스를 하회했지만 주요 자회사들의 실적은 4분기를 기점으로 개선되는 모습을 보였다"고 평가했다.

SK의 4분기 매출액은 전년 대비 1.8% 증가한 32.7조원을 기록했고, 영업이익은 1845억원으로 전년동기대비 흑자전환에 성공했다.

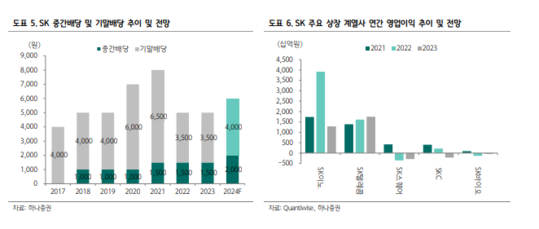

2024년에는 본격적인 실적 개선으로 배당 재원이 확대될 전망이다.

SK하이닉스는 AI향 메모리 수요 증가가 계속 이어질 것으로 예상되고, SK바이오팜의 경우 자체 개발한 뇌전증 치료제 엑스코프리(XCOPRI US)의 매출 성장이 계속될 것으로 기대된다. SK실트론과 머티리얼즈 CIC도 하반기에는 Wafer 판매 및 특수가스와 산업가스 점유율 확대 등 반도체 경기 회복에 따른 수혜가 예상된다는 분석이다.

2023년 별도 기준 연간 영업수익은 4.1조원으로 전년 대비 22.8% 증가한 수치를 기록했다.

|

| (출처=하나증권) |

최정욱 연구원은 "올해에도 추가 증익이 예상된다"며 "배당재원인 영업수익 확대를 고려시 주당 5000원으로 정체되어 있던 주당배당금(DPS) 또한 상승 전환할 가능성이 높다"고 판단했다.

이어 "밸류업 프로그램 확정시 주주환원정책 업그레이드도 전망된다"며 "기보유 자사주 소각도 기대된다"고 설명했다.

실제로 주요 자회사인 SK텔레콤, SK이노베이션, SK스퀘어 등이 최근 자사주 매입·소각을 완료하고 있으며 SK도 11월 이후부터 매입한 약 1200억원의 자사주를 신탁계약 완료시 소각할 예정이다.

밸류업 프로그램이 최종 확정될 경우 ‘자회사 경상 배당수입의 30% 이상 기본 배당, 자사주 1% 이상 매입·소각’ 의 현 주주환원정책도 한 단계 업그레이드될 여지가 높다는 판단이다. 이에 투자의견 매수와 목표주가 24만원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)

![[현장] 까르띠에 4개월 만에 기습 인상...손목시계가 1억 돌파](/news/data/20260522/p1065598436798183_113_h2.png)