|

| (출처=연합뉴스) |

[알파경제=박남숙 기자] 자동차 문제로 타결이 어려울 것 같던 일본과의 관세협상에 이어 유럽까지 협상이 타결됐다.

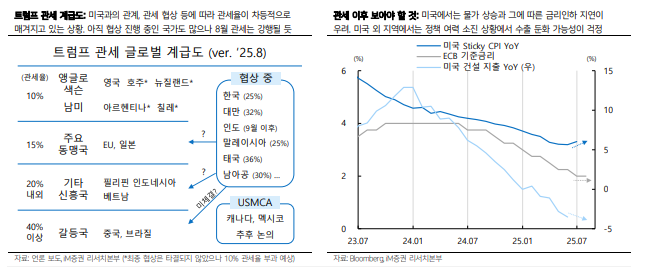

영국, 호주, 뉴질랜드 등 앵글로색슨 국가와 라틴아메리카는 10%, 일본, 유럽 등 기타 동맹국 15%, 동남아시아 등 나머지 국가는 20% 내외, 중국은 40% 이상 정도로 결정될 것으로 보인다.

이웅찬 IM증권 연구원은 "협상이라고는 하지만 사실상 일방적인 관세 부과에 가까워, 후퇴(TACO)라기보다는 승리(Victory)에 가깝다"고 평가했다.

인도는 9월 이후로 연기되었고 우리나라와 대만 등 협상 진행 중인 국가도 많지만, 오는 8월 1일 이후 관세 유예는 없을 것으로 보인다.

◇ 달러 약세 압력 확대 예상

미국과 EU간 관세 협상 타결로 글로벌 자금의 위험자산 선호 강화가 예상되어 달러화 역시 약세 압력이 확대될 것으로 전망된다.

특히, 한국 등 여타 주요국과의 관세 협상도 8월 1일 이전까지 타결되고 중국과도 관세 유예 연장에 합의할 경우 달러화 약세 압력은 추가로 확대될 것이란 분석이다.

박상현 IM증권 연구원은 "내용과 영향은 다르지만 트럼프 관세정책은 결국 제2의 플라자 합의 성격"이라며 "플라자 합의는 미국 경제가 심각한 쌍둥이 적자(재정 및 경상수지 적자)에 직면하고 일본과 독일(당시 서독)에 제조업 패권이 넘어갈 위기에 직면하자 독일 및 일본 등 주요 선진국으로 하여금 반강제적으로 대폭적인 달러 약세를 용인케 한 합의"라고 분석했다.

보호무역주의 강화라는 수단을 통해 미국으로부터 막대한 무역수지 흑자를 얻고 있던 국가들에 대해 희생을 강요한 것이란 설명이다.

즉, 자국 통화의 대폭적인 약세가 아닌 관세는 물론 대미 투자 확대, 미국산 물품 구매 확대 등을 통해 미국의 보호주의 화살을 일부 피하게 된 것이다.

◇ 관세협상 이후 물가상승과 비미국 경기 하강 여부 확인

|

| (출처=IM증권) |

관심은 이번 관세 합의가 초래할 영향이다.

단기적으로 미국은 상당한 실익을 챙길 수 밖에 없으며 중장기적으로 볼 때도 미국이 여타 주요국에 비해서는 유리한 위치에 점할 수 있는 계기가 될 것으로 보인다.

이웅찬 IM증권 연구원은 "이제부터는 관세 뉴스보다는 결정된 관세가 경제에 미치는 영향을 확인하는 시간이 이어진다"며 "불확실성은 낮아졌지만 미국에는 물가 상승으로, 미국 외 지역에는 경기 둔화 요인으로 작용할 것"이라고 판단했다.

관세 때문에 물가가 높아지면 금리인하는 지연되고 주식시장에는 조정요인이 될 수 있다는 지적이다.

물가 우려로 장기금리가 계속 높은 수준을 유지하면 모기지 금리와 주택시장에도 악영향을 미치게 된다.

반면 미국 외 지역은 경기 하강이 우려되는 가운데 상반기 유럽은 금리인하, 중국은 이구환신 등 정책으로 관세 영향에 대응했는데 정작 관세가 연기되며 수출 물량은 급등했고 경기는 썩 나쁘지 않은 상황이다.

이웅찬 연구원은 "3분기에는 추가 정책을 기대하기 어려운 가운데 수출이 둔화가 우려된다"며 "이렇게 되면 달러는 약세를 보이기 어렵다"고 진단했다.

장기적으로 관세는 각 국가의 상대가격에 영향을 미칠 것으로 보인다.

관세로 인해 미국의 재정수입이 늘었다고 보도되는데 이것은 결국 누군가가 부담한 세금으로 미국 외 생산자들이 같은 관세를 부과받게 되면 어차피 경쟁 상대와 사정은 같아진다는 해석이다.

관세라는 패널티가 없는 미국 내 생산자들이 이들을 대체할 수 있으나 당장은 어렵고 장기적으로는 AI가 제조업으로 확장되며 제조업 생산성을 올릴 수 있느냐의 여부에 관세정책의 성패가 결정될 것으로 보인다.

미국의 제조업자들이 해외 공급업자를 대체할 수 없으면 이는 수요자와 공급자의 가격 탄력성에 따라 세금을 부담하게 된다.

거의 모든 상품에 관세가 매겨지고 있고 수입품을 대체하기는 어려우므로 세금 부담은 결국 소비자로의 가격전가로 이어질 전망이다.

이웅찬 연구원은 "일단 단기적으로는 우리나라와 미국의 협상 타결 여부를 주의하며 조선 등 관세 리스크 회피 업종으로 대응하고, 이후에는 미국의 물가 상승과 미국 외 국가의 경기 하강 여부를 살펴야 한다"고 조언했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)