|

| (사진=연합뉴스) |

[알파경제 = 김민영 기자] 네비우스그룹(NBIS.N)의 1분기 실적이 시장 예상치를 상회했다.

유진투자증권에 따르면, 네비우스의 1분기 매출은 3.99억달러로 전년 대비 684% 증가하고, AI Cloud 매출은 3.90억달러로 841% 늘어 전체 매출의 98%를 차지했다.

높은 가동률과 가격 책정 효과로 GPM은 74%로 개선되었으며, 조정 EBITDA는 1.3억달러로 안정적인 흑자를 기록하며 모든 주요 지표에서 컨센서스를 웃돌았다.

박재환 유진투자증권 연구원은 "이는 AI 인프라 투자가 실제 클라우드 매출로 전환되고 있으며, GPU 용량을 확보한 네오클라우드 업체의 레버리지가 본격화되고 있음을 시사한다"고 해석했다.

네비우스는 메타와 5년간 최대 270억달러 규모의 AI 인프라 공급 계약을 체결했으며, 해당 계약에는 엔비디아 Vera Rubin 플랫폼의 대규모 컴퓨팅 공급이 포함된다.

또한 2026년 가이던스는 연말 기준 ARR 80억달러, 매출 32억달러, 조정 EBITDA 마진 약 40%를 유지했으며, 올해 캐팩스 가이던스는 기존 180억달러에서 225억달러로 상향 조정했다.

이에 더해 1분기 기준 3.5GW 이상의 전력을 확보했으며, 연말 목표를 4GW 이상으로 상향했다. 전력이 가장 큰 병목 요인 중 하나로 작용하는 상황에서, 유의미한 수준의 전력 확보는 네비우스의 외형 성장에 긍정적으로 작용할 것이란 전망이다.

다만 공격적인 AI 캐팩스 투자로 인한 재무 부담은 여전히 리스크 요인으로 꼽힌다.

1분기 GAAP 순이익은 ClickHouse 지분가치 재평가에 따른 비현금성 이익이 반영된 수치이며, 조정 순손실은 1억달러를 기록했다. 또한 분기 감가상각비는 2.12억달러로 매출의 53%에 달해, 향후 가동률 및 GPU 렌탈 가격이 둔화될 경우 실적 변동성이 확대될 수 있다는 리스크가 상존한다.

박재환 연구원은 "또한 네비우스는 전환사채 43억달러와 엔비디아 지분투자 20억달러 등 총 60억달러 이상의 자금을 확보했으나, 캐팩스 상향에 따라 추가 차입 필요성은 지속될 가능성이 높다"고 판단했다.

|

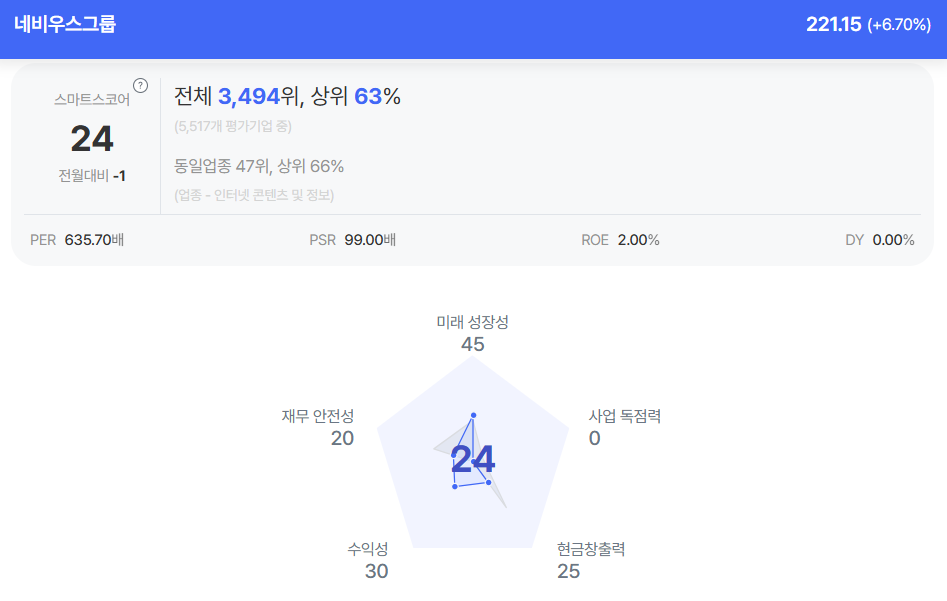

| 네비우스그룹 종목진단 (출처=초이스스탁) |

그럼에도 불구하고 네비우스의 실적은 AI 인프라 사이클이 여전히 수요초과 국면에 있음을 시사한다.

네비우스는 1분기 말 기준 AI 클라우드 ARR이 19억달러로 전분기 12.5억달러 대비 50% 이상 증가했으며, 신규 컴퓨팅 용량이 공급되는 즉시 매출로 전환되고 있다고 언급했다. 또한 GPU 확보 경쟁률은 4:1 수준으로, 수요가 공급을 크게 초과하고 있음을 시사했다.

특히 수요초과 환경 속에서 최신 계약의 가격이 재차 인상되고 있으며, 구형 및 신형 GPU 모두에서 높은 수준의 가격과 가동률이 유지되고 있다는 판단이다.

박재환 연구원은 "주요 CSP들의 클라우드 매출 및 RPO 성장과 더불어 네비우스의 긍정적인 실적 발표는 AI 캐팩스의 ROI 가시성이 점차 개선되고 있음을 시사한다"며 "AI 컴퓨팅 자원은 여전히 높은 가동률을 유지하고 있으며, AI 클라우드 서비스 업체들의 가격 책정 환경 또한 우호적인 상황"이라고 분석했다.

이에 더해 AI 에이전트는 상시 컴퓨팅 연산을 요구하기 때문에, 에이전트 모델의 확산은 향후 AI 인프라 수요를 추가적으로 견인할 것으로 전망된다.

박 연구원은 "이는 AI 인프라 사이클이 단순한 선투자 국면을 넘어 실제 수익화 단계로 진입하고 있음을 의미하며, 주요 하드웨어 공급 업체들의 가격 협상력 강화로 이어질 수 있다"고 덧붙였다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)