|

| 붉은사막. (사진=펄어비스) |

[알파경제 = 김혜실 기자] 펄어비스가 신작 '붉은사막'의 기록적인 흥행에 힘입어 1분기 어닝서프라이즈를 달성했다.

DS투자증권은 13일 펄어비스 올해 1분기 매출액은 3285억원, 영업이익은 2121억원을 기록하며 시장 컨센서스를 대폭 상회하는 실적을 달성했다고 전했다.

PC와 콘솔 플랫폼에서의 고른 판매 비중과 효율적인 마케팅비 집행이 수익성 극대화를 이끌었다는 평가다. 특히 적자를 기록하던 자회사 CCP의 지분을 전량 매각하며 연결 손익 구조를 개선했다 .

펄어비스는 매출액 연간 8790억원~9754억원, 영업이익 4876억원~5726억원의 가이던스를 제시했다. 붉은사막이 이미 출시된 상황에서 추정 판매곡선에 따른 시나리오 제시라 가이던스의 신뢰도가 높다는 평가다.

'붉은사막'은 현재 누적 판매량 600만 장을 돌파한 것으로 추정되며, 시장의 기대감을 꾸준히 높여가고 있다. 이에 따라 펄어비스 측은 연간 기대 판매량을 기존 800만 장에서 900만 장으로 상향 조정했으며, 최대 1100만 장까지 판매될 가능성을 시사했다.

내년에는 붉은사막의 주요 이벤트 소멸로 실적 피크아웃 우려가 있으나, 증권가는 여전히 펄어비스의 저평가 매력에 주목하고 있다.

|

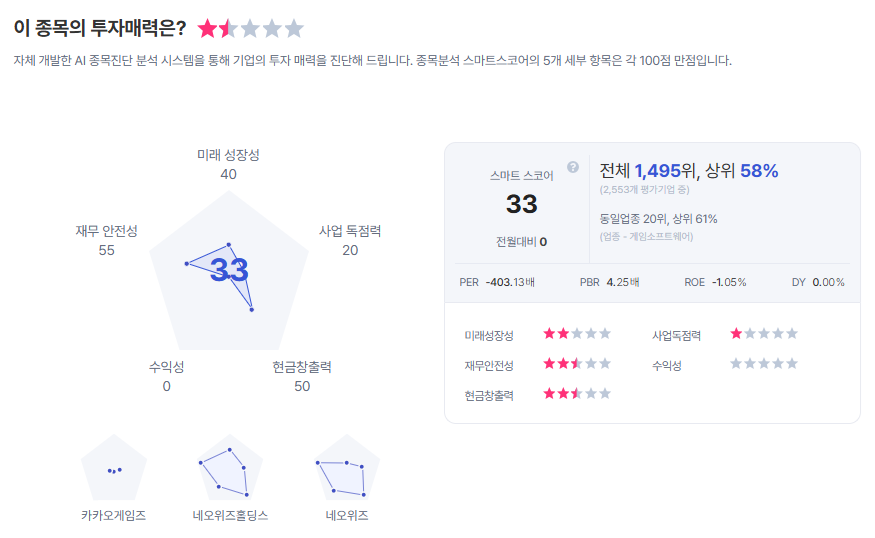

| 펄어비스 종목진단 (출처=초이스스탁) |

최승호 연구원은 "2027년 예상 실적 기준 주가수익비율(PER)이 10배 수준으로 여전히 저렴하다"라며 "장기적 주가에는 실제 ’도깨비‘의 출시시기(2~3년 내 출시 언급)가 중요할 전망"이라고 말했다.

이에 실적 상향 조정에 따라 목표주가를 10만원으로 상향하고 투자의견을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)