◇HBM3 폭팔적 팽창...DRAM 경쟁력 우위 유지

◇AI 반도체 수요 증가 최대 수혜주 [알파경제=김상진 기자] SK하이닉스가 올해 4분기 실적은 시장 컨센서스를 크게 상회할 전망이다.

여기에 내년 2분기부터 HBM3E 공급이 본격화되는 가운데 내년 4분기 HBM4 조기 양산도 예상되어 HBM 시장 지배력 확대가 지속될 전망이다.

|

| SK하이닉스 청주 제3공장 입구. (사진=SK하이닉스) |

◇ 2024년 영업이익 7.6조원...3년 만에 최대치

28일 KB증권은 2024년 SK하이닉스 영업이익은 7조6000억원으로 추정했다.

이렇게 되면 2021년 12조4000억원 이후 3년 만에 최대 실적이다.

사전 예약 주문이 이미 완료된 1b nm 기반의 HBM3E 출하가 내년 2분기부터 본격화되며 물량과 가격의 동시 상승이 기대되기 때문이다.

또 DRAM, NAND 판매단가(ASP)가 전년 대비 각각 39%, 14% 상승하며 실적을 견인할 전망이다.

김동원 KB증권 연구원은 "올해 4분기 매출은 2022년 3분기 이후 1년 만에 10조원을 상회하고 영업이익도 흑자전환 가능성이 클 것"이라며 "올해 4분기부터 내년 4분기까지 우 상향의 실적 개선 추세를 나타낼 전망"이라고 말했다.

◇ HBM3 폭팔적 팽창...DRAM 경쟁력 우위 유지

내년에는 HBM2 수요가 급속히 퇴조할 것으로 보이나, HBM3 수요는 폭발적 팽창을 이어갈 전망이다.

여기에 기존 DRAM 사이클의 회복에 힘입어 DRAM 시장은 큰 폭 회복되고 SK하이닉스의 실적도 턴어라운드할 전망이다.

이승우 유진투자증권 연구원은 "SK하이닉스는 경쟁자들을 압도하는 HBM 전략과 제조능력으로 폭발적으로 성장한 HBM3 시장에서 사실상의 독점 공급업체로 놀라운 성과를 거뒀다"며 "다만 NAND의 막대한 적자를 해결하기 위한 전략과 솔루션이 주가 레벨을 결정지을 것"이라고 말했다.

송명섭 하이투자증권 연구원도 "내년 1분기 말에서 2분기 초에 고객사 인증을 마치고 HBM3E 공급을 개시할 계획이며 현재 HBM3E 양산 준비에 큰 문제가 없다"며 "Nvidia는 HBM4를 GPU에 바로 적층하는 3D Package 방식을 SK하이닉스와 공동 개발하기 시작한 것으로 알려져 있어 당분간 HBM 부문에서 경쟁력 우위가 이어질 가능성이 높다"고 판단했다.

|

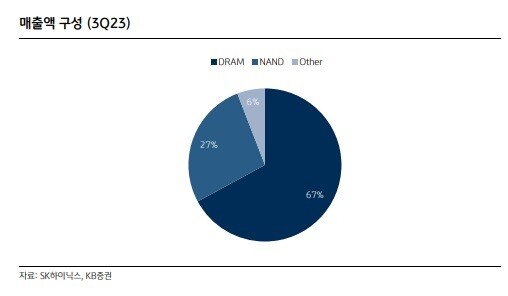

| 자료: SK하이닉스, KB증권 |

◇ AI 반도체 수요 증가 최대 수혜주

AI에 최적화된 반도체 제품 포트폴리오를 구축한 SK하이닉스는 향후 AI 반도체 수요 증가의 최대 수혜가 기대된다.

AI 서버는 학습(Training)에서 추론 (Inference)으로 진화하며 메모리 용량이 +2~5배 증가한다.

2024년 출시가 예정된 온 디바이스 AI의 스마트 폰, PC 메모리 용량도 기존 대비 최소 +2배 이상 증가한 16GB, 64GB가 예상된다.

김동원 연구원은 "2028년까지 향후 5년간 AI 서버 출하량이 연평균 50% 증가하고, 온디바이스 AI 시장도 내년부터 본격 개화가 예상된다"고 덧붙였다.

알파경제 김상진 기자(ceo@alphabiz.co.kr)