|

| 서울 호텔신라 전경. (사진=신라호텔) |

[알파경제=김혜실 기자] 호텔신라가 방한객 유입 증가로 호텔 사업에는 긍정적이지만, 면세 사업까지 그 온기가 닿진 않는다는 평가다.

삼성증권은 4일 호텔신라 4분기 연결기준 매출은 전년 동기 대비 10.3% 증가한 1조, 영업손익은 적자 폭이 축소된 41억원 손실이라고 전했다.

호텔사업은 신라스테이 고객 유입 확대 및 ADR 상승에 힘입어 매출이 전년 대비 증가했으나, 인건비 및 외주비 증가로 인해 영업이익 증가 폭은 다소 제한적이었다.

한편, 시내 면세점은 매출총이익률이 전분기 대비 소폭 회복되며 이익이 증가했지만, 공항 면세점 임차료가 증가한 한편 해외공항 임차료 감면 혜택이 1분기로 이연되며 영업손실이 확대된 것이 컨센서스 하회 요인으로 작용하였다.

중국인 단체 관광객 무비자 입국 한시 허용 및 최근 중국의 한일령에 따른 반사 수혜로 방한객 유입이 견고할 것으로 예상되는 점은 긍정적이다.

백재승 연구원은 "다만 여전히 높은 원/달러 환율 및 10여 년 전과는 달라진 인바운드 여행객들의 쇼핑 행태로 인해, 방한객 유입 증가가 호텔 사업에는 긍정적이지만 면세 사업까지 그 온기가 닿진 않는다는 점이 여전히 아쉽다"라고 말했다.

|

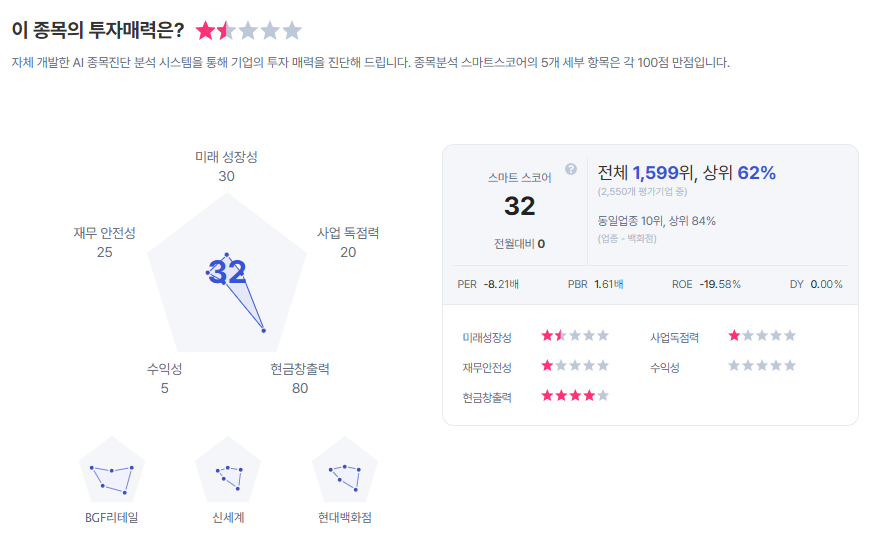

| 호텔신라 종목진단 (출처=초이스스탁) |

백 연구원은 "올해 3월 17일 인천공항 DF1 사업장 철수를 통해 면세 사업의 수익성 개선이 기대되나, 인천공항 임차료 감면 혜택 종료로 인한 1분기 실적 하향 및 매출 회복 속도에 대한 눈높이 조절을 토대로 2026년 영업이익 추정치를 기존 대비 35% 하향하며 이에 따라 목표주가 또한 6% 하향한 5만9000원을 제시한다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 2주에 5000만원? 곽튜브·이시영이 선택한 조리원…럭셔리와 논란 사이](/news/data/20260411/p1065575796716904_124_h2.jpeg)

![[날씨] 11일과 12일주말, 다시 봄 기운 맴돈다…황사·일교차는 주의 필요](/news/data/20260411/p1065575557862415_414_h2.jpeg)