|

| 한온시스템. (사진=한온시스템) |

[알파경제=김혜실 기자] 한온시스템이 신사업 리레이팅 요소가 당분간 제한적일 전망이라, 당분간 투자에는 보수적으로 접근해야 한다는 조언이 나온다.

LS증권은 4일 한온시스템 4분기 매출액은 2조7000억원(+6.6% YoY, -0.1% QoQ), 영업이익은 912억원(흑자전환 YoY, -4.3% QoQ)을 기록했다고 전했다.

R&D 자산화 요건 강화에 따른 R&D 비용 확대에도 불구하고, 관세 리커버리 및 판가 조정으로 인해 수익성이 개선됐다.

한온시스템은 2026년 턴어라운드가 기대된다. 대주주 변경 이후 추진된 운영 효율화를 통한 수익성 개선이 지속되고 있다는 평가다.

차입금 상환을 통한 이자비용 축소(연 600억 축소)는 2026년부터 본격화될 전망이며, 대규모 투자 사이클이 종료되는 2027년부터는 감가상각비가 유의미하게 감소할 것으로 예상된다.

|

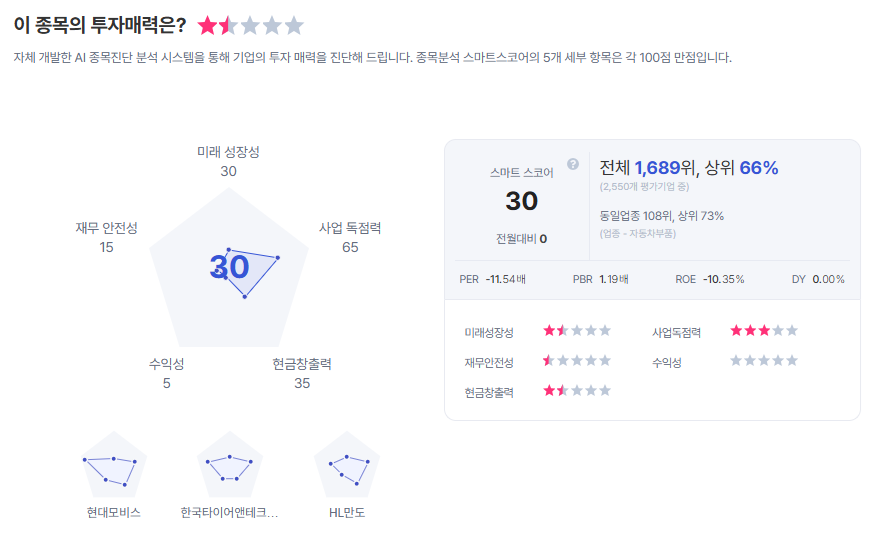

| 한온시스템 종목진단 (출처=초이스스탁) |

이병근 연구원은 "EV 시장 둔화 및 전기차 신차 출시 지연 등으로 외형 성장은 제한적이나, 비용 감소를 통한 이익 성장은 가능할 것"이라며 "다만 현재 주가는 12M Fwd P/E 기준 24.7배로 타 부품사 대비 부담스러운 수준이고, ESS나 데이터센터 등 신사업을 통한 밸류 리레이팅 요소가 당분간 제한적일 것"으로 판단했다.

이에 투자의견 '중립', 목표주가 3700원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 2주에 5000만원? 곽튜브·이시영이 선택한 조리원…럭셔리와 논란 사이](/news/data/20260411/p1065575796716904_124_h2.jpeg)

![[날씨] 11일과 12일주말, 다시 봄 기운 맴돈다…황사·일교차는 주의 필요](/news/data/20260411/p1065575557862415_414_h2.jpeg)