|

| 롯데월드타워 전경. (사진 = 롯데지주) |

[알파경제 = 김혜실 기자] 롯데지주가 식품부문의 해외 실적 호조와 보유 자사주 활용 가능성에 힘입어 밸류에이션 매력이 부각될 것이라는 전망이 나온다.

19일 SK증권에 따르면 롯데지주의 1분기 실적은 식품부문의 해외 실적 개선과 유통부문의 비효율 점포 정리에 힘입어 연결 영업이익이 전년 동기 대비 156% 개선되었다. 당기순이익도 지분법 대상 자회사인 롯데케미칼과 롯데쇼핑의 실적 호조로 흑자 전환에 성공했다.

바이오로직스는 미국 생산시설의 정기 셧다운 및 설비 고도화 작업으로 적자가 확대되었으나, 송도 바이오 캠퍼스 1공장의 공정진행률이 97%까지 상승하며 2027년 실적 기여 가능성을 확인한 점은 긍정적이다.

한편, 롯데지주는 2024년 말 기준 32.5%였던 자사주 지분을 지난해 롯데물산 매각(5%)과 올해 3월 소각(5%)을 거쳐 현재 23.7%까지 낮춘 상태다. 상법 개정에 따른 기보유 자사주의 소각 시한은 2027년 9월로 시간적 여유가 있는 편이다.

다만 지난해 말 기준 별도 기준 순차입금이 3조5000억원(시가총액의 130%)에 달하는 만큼, 전량 소각 대신 일부 매각을 통한 재무구조 개선 카드를 검토할 수 있어 보유 자사주에 대한 가치가 부각될 시점이다.

상장 자회사의 주가 상승에 따른 밸류에이션 매력도 커졌다. 롯데지주 자회사 가치 중 가장 큰 비중(29%)을 차지하는 롯데쇼핑의 주가가 연초 대비 126% 급등하면서 롯데지주의 저평가 매력이 커졌다는 분석이다.

|

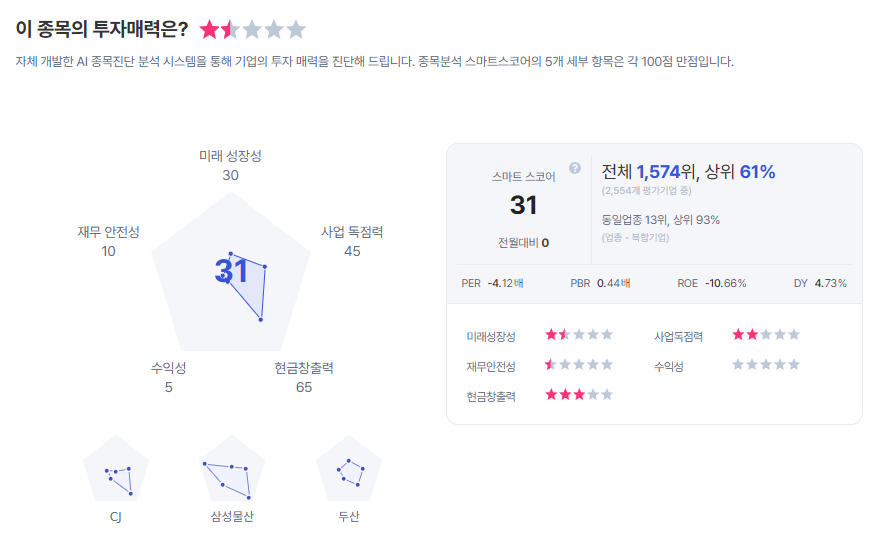

| 롯데지주 종목진단 (출처=초이스스탁) |

최관순 SK증권 연구원은 "상장 자회사의 실적 개선과 주가 상승, 자사주 가치 부각, 바이오로직스 송도 캠퍼스 완공 임박 등을 고려할 때 현재의 할인율은 과도하다"라며 "단기적으로 자사주에 대한 처리 방안이 확정될 경우 할인율 축소로 이어질 수 있을 전망이다"라고 말했다.

이에 SK증권은 롯데지주에 대한 투자의견 ‘매수’와 목표주가 3만3000원을 제시하며 커버리지에 신규 편입했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)