◇커머스, 브랜드스토어 수수료율 상승

◇AI 기업으로 밸류에이션 재평가 기대 [알파경제=김상진 기자] NAVER가 내년 광고 회복과 AI에 따른 밸류에이션 리레이팅을 기대해 볼 수 있다는 전망이 잇따른다.

특히 광고의 매출 성장률 회복, 강도 높은 비용 효율화가 이어지며 안정적인 이익 성장을 기대할 수 있다는 평가다.

|

| (사진=연합뉴스) |

◇ 디스플레이 광고 타겟팅 강화로 부진 탈출

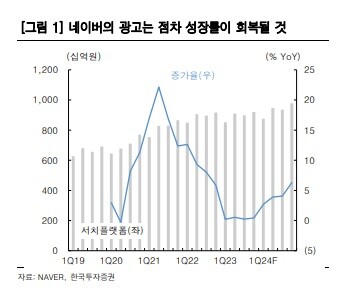

15일 한국투자증권은 2024년 네이버 서치 플랫폼 매출액은 3조7300억원으로 전년 댑비 4.3% 성장하며 성장률이 회복할 것으로 추정했다.

반면 2023년 서치플랫폼 성장률은 0.4%로 사상 최저 수준을 기록할 것으로 예상했다.

경기 침체가 장기화되며 검색광고 증가율 또한 4.0%로 2022년 대비 4.7%포인트 하락하고, 디스플레이 광고가 -9.0%로 특히 부진하기 때문이다.

디스플레이 광고가 경기 영향을 특히 많이 받는다는 점과 별개로 2023년 국내 디스플레이 광고 시장은 중간 규모의 광고주들이 인스타그램 등 성과형 광고에 특화된 플랫폼으로 예산 집행을 늘리면서 부진했다.

이에 따라 네이버 또한 2024년에는 타겟팅을 고도화하는 것이 중요한 상황이다.

정호윤 한국투자증권 연구원은 "네이버 메인 페이지를 개편하며 피드 및 동영상 광고 인벤토리를 추가했고 여기에 타겟팅을 고도화할 예정"이라며 "내년 네이버 서치플랫폼은 성장률이 회복될 것"으로 내다봤다.

|

| 자료: NAVER, 한국투자증권 |

◇ 커머스, 브랜드스토어 수수료율 상승

커머스 부문은 국내 전자상거래 시장이 고전하면서 부진하다.

하반기 소매판매 시장 성장률이 마이너스 전환했으며 전자상거래 또한 서비스 거래액은 20% 수준으로 고성장하고 있지만 상품거래액은 1~2% 수준의 낮은 성장률을 보이고 있다.

어려운 시장 상황 속에서 네이버는 수수료율 상승, 그리고 성장이 나오는 분야에 집중하는 전략을 취하고 있다.

네이버쇼핑 거래액 중 예약, 브랜드스토어 등 상대적으로 고 수수료 서비스의 매출 성장이 45%~50% 수준으로 빠르게 이어지고 있으며, 2024년에는 브랜드스토어의 성장에 조금 더 주력할 것이다.

정 연구원은 "여러 브랜드들이 네이버를 D2C 플랫폼으로 활용하고 있는 가운데 상대적으로 저렴한 수수료율, 운영 효율성 향상에 도움이 되는 다양한 솔루션 제공 등이 장점으로 부각되며 네이버 커머스 사업부의 성장을 견인할 것"이라며 "최근 중국 직구 플랫폼들의 국내 시장 진출 확대가 리스크 요인으로 꼽히고 있으나 네이버 플랫폼 내 중국 리셀러의 비중이 높지 않고 국내에서 순수하게 가격만으로 소비자들이 제품을 고르는 상품군이 제한적인 만큼 이로 인한 네이버의 시장 점유율 하락 리스크는 크지 않다"고 판단했다.

|

| 자료: NAVER, 한국투자증권 |

◇ AI 기업으로 밸류에이션 재평가 기대

여기에 최근 검색, 광고, 쇼핑 등 B2C 서비스에서 AI 베타 테스트 진행을 지속하고 있다.

2024년부터는 정식 서비스 출시를 통해 중장기적으로 생성형 AI 서비스를 통한 수익 창출에 기반을 다질 것으로 기대된다.

특히 B2B 부문은 기업용 AI 솔루션 서비스 시작으로 생성형 AI 사업의 수익화가 빠르게 가능할 것이란 판단이다.

이지은 대신증권 연구원은 "본업 실적 개선에 AI 사업의 수익화 기대감이 주가에 반영될 것"으로 전망했다.

오동환 삼성증권 연구원도 "네이버의 데이터 분석 역량과 AI 기술은 롱테일 커머스 시장에서 네이버의 입지를 강화해줄 전망"이라며 "네이버의 커머스 솔루션들은 마케팅, CRM, 회계 등 다양한 영역에서 판매자를 지원하여 쇼핑 플랫폼의 경쟁력을 높일 뿐만 아니라 새로운 수익 모델로 작용할 것"으로 내다봤다.

알파경제 김상진 기자(ceo@alphabiz.co.kr)