|

| (출처=고려아연) |

[알파경제=박남숙 기자] 고려아연(010130)이 하반기 귀금속 강세 수혜가 지속될 것으로 전망된다.

이재광 NH투자증권 연구원은 "경제 둔화 우려와 금리 인하 기조, 불안정한 국제 정세 등을 감안했을 때 하반기에도 귀금속 가격 강세가 지속될 전망"이라며 "특히 금 가격 대비 역사적으로 저렴한 영역에 있는 은 가격에 주목할 필요가 있다"고 판단했다.

은은 연 정광 공급 부족으로 공급 증가 제한적인 상황 속에 태양광 생산 확대 등 신규 수요가 증가하고 있어 상승 가능성이 높다는 분석이다.

◇ 3분기도 호실적 전망..구리와 니켈 제력능력 증가

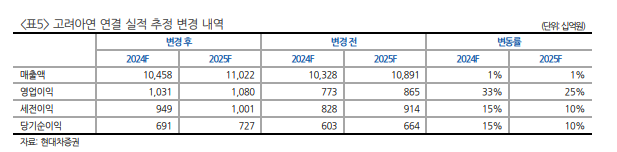

2분기 호실적에 이어 3분기에도 고려아연의 실적 개선이 전망된다.

NH투자증권에 따르면, 고려아연의 3분기 영업이익은 2분기와 유사한 수준이 예상된다. 금과 은, 아연의 가격이 3~5% 정도 오를 것으로 보이고, 연과 구리 가격은 2분기와 유사할 것으로 보이나, 달러 대비 원 환율이 하락할 것으로 전망되기 때문이란 분석이다. 하지만 전년비로는 2분기에 이어 50% 수준의 증가세가 지속될 것으로 전망된다.

이재광 NH투자증권 연구원은 "중장기 성장은 구리와 니켈 제련능력 증가가 이끌 것"이라고 내다봤다.

2023년 기준 3.1만톤의 구리 제련능력을 2028년까지 15만톤으로 늘려갈 계획이다. 현재 구리 가격 및 환율 적용 시 매출 약 1.9조원이 예상된다. 니켈은 2028년까지 6.3만 톤의 제련능력을 갖출 계획이다. 현재 니켈 가격 및 환율 적용 시 매출 약 1.4조원이 예상된다.

이 연구원은 "동사는 구리와 니켈 제련에 그치지 않고 상당 부분을 동박과 황산니켈로 가공할 것이기 때문에 실제 매출 증가는 이를 상회할 수 있을 것"이라고 판단했다.

|

| (출처=현대차증권) |

◇ 주주환원 인상적..자사주 추가 매입 긍정적

박현욱 현대차증권 연구원은 "실적 개선과 비철금속 가격 상승으로 주가도 우상향할 것으로 예상된다"며 "동사의 총주주환원액은 연간 4천억원 내외이며 중간 배당과 이번 자사주 추가 매입은 주주가치 제고에 긍정적"이라고 판단했다.

이유진 유진투자증권 연구원도 "지난 2022년, 2023년 유상증자로 발행 주식 수가 각각 5.3%, 5.3% 늘어나 유상증자 전 대비 10.8% 증가했다"먀 "자기자본이익률(ROE)이 낮아지고 있는 추세에 주식수까지 늘어나 주가 상승이 어려웠다"고 파악했다.

다만 올해는 5월 자사주 소각(944억원), 취득(1496억원)에 이어 8월 자사주 취득(4000억)과 중간배당 2055억 원을 진행했다. 꾸준한 배당 성향 증가, 특수관계인 지분 확대와 자사주 매입과 소각은 주가 측면에서 긍정적으로 작용할 것이란 판단이다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)