|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 내년 코스피 추정 영업이익이 역대 최대 규모가 될 것으로 전망된다.

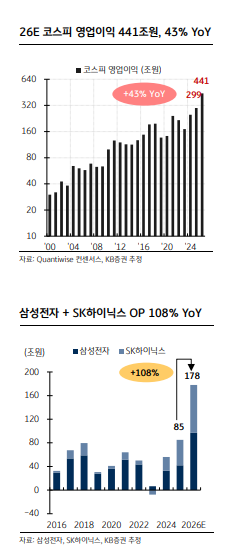

KB증권에 따르면, 2026년 코스피 추정 영업이익은 441조 원으로 전년 대비 43% 증가, 역대 최대치가 예상되어 강력한 실적 모멘텀이 향후 코스피 지수 상승을 견인할 것으로 전망된다.

김동원 KB증권 연구원은 "코스피 영업이익은 2010~2024년 100~240조원 수준에서 등락을 거듭했으나, 2025년 299조원, 2026년 441조원으로 역대급 실적 모멘텀 시작이 예상된다"고 판단했다.

◇ 코스피 상승 촉매는 정부의 자본시장 활성화 정책, 12월 정책 발표 주목

KB증권에 따르면, 과거 코스피 시장의 대세 상승을 고려시 매크로 요인 뿐 아니라 정부의 자본시장 정책도 큰 영향을 미쳤다는 것을 인지할 필요가 있다.

1970년대 자본시장 육성 정책, 1980~90년대 자본시장 국제화 정책, 2020년대 자본시장 선진화 정책이 그 예다.

김동원 연구원은 "2025년 한국 정부의 자본시장 활성화 정책을 3단계로 나눠서 보면, 1단계(1.0 ROUND)는 자본시장 정책으로 상법 개정 및 배당소득 분리과세 등이 해당되고, 2단계 (2.0 ROUND)는 산업 정책으로서 새정부 경제성장전략이 대표적"이라며 "올해 12월부터는 3단계 (3.0 ROUND) 자본투입 정책이 본격화될 것"이라고 전망했다.

12월부터 주목해야 할 것은 정부의 ‘자본투입 정책’과 ‘3차 상법 개정안’이란 판단이다.

150조원 규모 국민성장펀드는 전략 산업에 대한 직접 지분투자(15조원)까지 고려되고 있어 주식시장에 큰 영향이 전망되고, MSCI 선진지수 편입 로드맵의 경우 실제 MSCI 선진지수에 편입될 수 있을지 기대하는 것보다 가장 중요한 것은 규제 완화를 통해 한국 주식시장에 대한 외국인 투자자들의 접근성 개선이 기대된다.

그리고 자사주 소각 의무를 어기면 이사 개인에 과태료가 부과되어 자사주 규정이 한층 강화된 3차 상법 개정안이 여당에 의해 12월 국회에 발의될 것이란 예상이다.

|

| (출처=KB증권) |

◇ 내년 삼성전자, SK하이닉스, 한국전력 3사 합산 영업이익 200조 전망

KB증권에 따르면, 2026년 코스피 영업이익의 전년대비 증가분 +143조원 중에서 삼성전자, SK하이닉스, 한국전력 등 3사의 2026년 영업이익 기여도가 +100조원에 달해 내년 코스피 영업이익 증가분의 70%를 차지할 전망이다.

삼성전자, SK하이닉스는 범용 메모리 반도체 가격 상승이 장기 실적 개선을 견인하고, 한국전력은 에너지가격 하락에 따른 전력구입단가 하락이 실적 모멘텀의 주요인이란 분석이다.

특히 2026년 삼성전자, SK하이닉스 영업이익은 전년대비 각각 +129%, +89% 증가한 97조원, 81조원으로 어닝 서프라이즈가 기대되고, 한국전력은 내년 영업이익 21조원으로 사상 최대 실적 달성이 예상된다.

해외 전력 업체 시가총액 평균인 170조원 대비 1/5 수준의 한전 시총(33조원)과 현재 PER 2.8배, PBR 0.5배 수준의 주가는 10년 만의 실적 개선 사이클에 진입했다는 평가다,

삼성전자의 경우 3차 상법 개정안 수혜가 기대된다. 삼성전자는 최근 매입한 자사주 10조원 중 소각된 3조원, 임직원 보상 1.6조원을 제외한 5.4조원은 3차 상법 개정안 법안 처리가 이뤄지면 추가 소각될 가능성이 높아 자사주 소각 규모는 총 8.4조원에 이를 전망이다.

또한 2026년부터 실적 서프라이즈에 따른 잉여현금흐름 급증과 보유 순현금 90조원 등을 고려하면 내년 자사주 추가 매입·소각과 3개년 (2027~2029년) 주주환원책 상향 가능성도 높아질 전망이다. 이에 따라 3차 상법 개정안은 삼성전자의 중장기 자기자본이익률(ROE) 개선을 이끌 것으로 기대된다.

박승영 한화투자증권 연구원은 "이달 들어 빅테크 기업들이 회사채로 자금을 조달하는 것을 두고 우려하는 시각들이 있는데, 우려할 정도는 아니다"라고 판단했다.

또한 돈을 장기 회사채로 조달하는 건 주주를 위한 선택으로 자금 조달의 듀레이션이 짧아지고 회사채를 발행하지 못해 주식을 발행할 때가 정말 위험하다는 지적이다.

박승영 연구원은 "재무 구조가 양호해도 주식의 밸류에이션이 비싸면 증자를 결정하지만 지금은 그런 상황도 아니다"라며 "국내 반도체 기업들이 늘어나는 수요에 맞춰 투자를 늘리는 것 역시 당연하지만 그 시기가 언제냐에 따라 주가의 피크아웃 시점은 달라질 것"이라고 전망했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)