|

| 서울 장교동 한화빌딩. (사진=한화그룹) |

[알파경제=김혜실 기자] 한화가 주주환원이 중요해진 시점에 주주친화적인 정책 효과로 투자모멘텀은 개선될 것이란 전망이다.

BNK투자증권은 27일 한화 3분기 자체사업 매출이 전년 동기, 전 분기 대비 모두 감소했지만, 수익은 전년 동기 대비 증가했다고 전했다.

건설은 서울역 북부 역세권과 수서역 환승센터 등 대형 복합개발 사업을 진행하고 있으며, 사업을 재개한 이라크 BNCP 수주를 포함하면 수주 잔고가 20조원 초반대에 이르고 있다.

김장원 BNK투자증권 연구원은 "사업 규모에서 성장여력을 충분히 확보하고, 대형 복합개발 사업의 경우 발주처가 정부여서 계약한 공사 기간만 충족한다면 수익성도 일정 수준은 확보한 것"으로 평가했다.

|

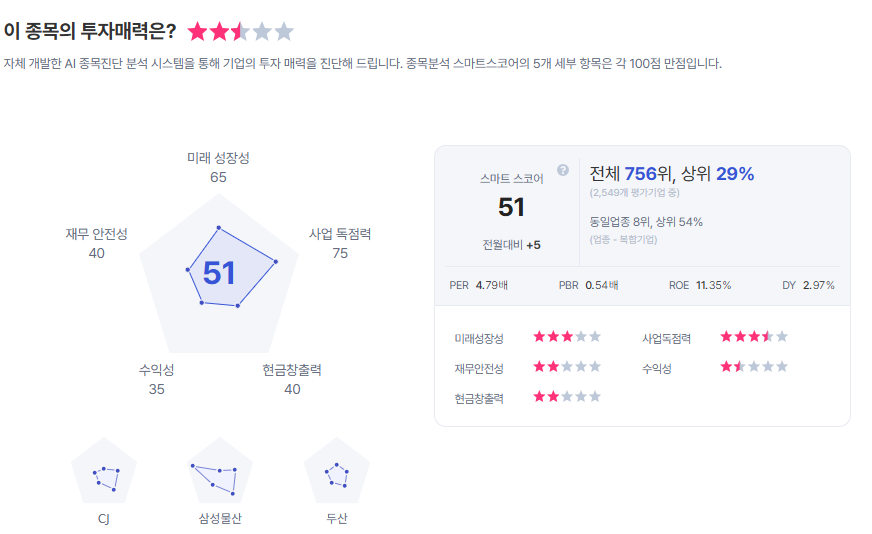

| 한화 종목진단 (출처=초이스스탁) |

올해 한화 주가를 이끈 원동력은 한화에어로스페이스였다. 해외 수주를 기반으로 실적이 개선됐고, 사업 기반을 강화하기 위한 유상증자가 최대주주 승계 이슈를 걷어냈다.

김 연구원은 "연중 최고점 대비 하락한 지금은 주주환원이 주가 부양의 힘이라고 본다"라며 "한화생명의 배당 재개 여부가 올해도 확실치 않은 가운데 가장 확실한 계열사는 한화에어로스페이스로, 한화의 배당재원으로서 기여도가 커질 것"으로 전망했다.

이에 투자의견 '매수'를 유지하고, 목표주가는 계열사 주가 수준에 연동해 12만원으로 하향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)