|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 이마트(139480)가 4분기에 적자 전환 가능성이 제기되며 목표주가 하향 리포트가 나왔다.

IBK투자증권은 22일 이마트에 대해, 4분기 시장의 예상과 달리 적자전환 가능성이 높은 것으로 판단되며 실적 추정치 조정으로 목표주가를 기존 8만원에서 7만원으로 내려잡았다.

남성현 IBK투자증권 연구원은 "이마트의 4분기 실적은 부진한 것으로 예상한다"며 "실적의 주요 원인이 개선되기에는 다소 시간이 걸릴 것"이라고 전망했다.

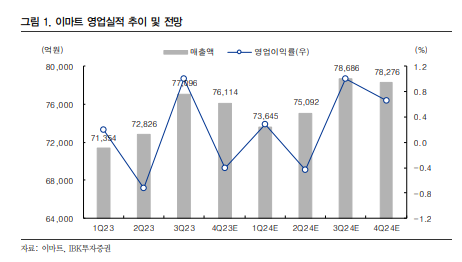

IBK투자증권에 따르면, 이마트의 4분기 연결기준 매출액은 7조 6114억 원으로 전년동기대비 1.8% 증가하고, 영업손실은 310억 원으로 전년 대비 적자로 전환할 것으로 추정된다.

오프라인 기저와 PP센터 물량 축소에 따라 할인점 기존점 성장률을 -2.0%로 추정하고, 온라인 점유율 확대 전략에 따른 슥닷컴 적자폭 확대, 그리고 SCK 영업실적 개선이 예상보다 더딘 점이 실적 부진의 배경으로 꼽힌다. 여기에 신세계건설 PF 부실화 우려에 따른 충당금 설정도 예상된다.

|

| (출처=IBK투자증권) |

남성현 연구원은 "신세계건설 PF 충당금 설정은 본업의 확장에도 영향을 미칠 가능성이 높다"며 "자구책을 마련할 경우 최악의 구간은 면할 수 있지만, 연결부채 증가에 따른 신용 등급 하락과 금융비용 증가, 할인점 오프라인 출점을 재개하겠다는 전략이 지연되면서 성장성 확보를 위한 투자가 보류될 가능성이 높다"고 분석했다.

이에 동사의 구조적 개선 방안은 본업 집중과 비주력 사업부문에 대한 과감한 혁신이 필요하다는 조언이다.

남 연구원은 "현 시점에서 긍정적으로 평가되는 것은 전사적 구매통합 노력과 할인점 경쟁력 회복을 집중한다는 것"이라며 "다만, 동 전략에 대한 효과는 단기적으로 기대하기는 어려울 것"이라고 전망했다.

비주력 사업부문에 대한 과감한 결단이 필요하다는 의견이다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)