[알파경제 = 김혜실 기자] LS일렉트릭(LS ELECTRIC)이 올해 1분기 일회성 비용 반영에도 불구하고 역대 최대 분기 매출과 영업이익을 기록하며 시장의 기대를 충족했다.

증권사들은 LS일렉트릭의 목표주가를 일제히 상향하며, 단순한 주가 급등에 따른 부담 보다는 구조적 성장에 주목해야 한다고 조언했다.

|

| LS일렉트릭은 지난 3월 서울 강남구 코엑스에서 열리는 아시아 최대 스마트팩토리·자동화 산업 전시회 '2026 스마트공장·자동화산업전(AW 2026)'에 참가했다. 사진은 LS일렉트릭 AW 2026 전시장 조감도. (사진=연합뉴스) |

◇ 영업이익률 두 자릿수 가시화

23일 금융투자업계에 따르면 LS일렉트릭 1분기 연결기준 매출액은 전년 동기 대비 33% 증가한 1조4000억원, 영업이익은 45% 증가한 1266억원으로 컨센서스를 소폭 하회했다.

하지만 영업이익에서 성과급 관련 100억원 후반대의 일회성 인건비가 반영되었음을 감안하면, 실질적인 영업이익률은 10%를 상회하는 수준이다.

특히 전력기기와 전력인프라 부문이 실적 견인의 핵심이었다. 은(銀)과 전기동 등 원재료 가격 상승 압박이 있었으나, 국내외 판가 인상을 통해 이를 성공적으로 전가하며 수익성을 방어했다.

한영수 삼성증권 연구원은 "1분기 매출과 영업이익은 역사상 최대 금액을 기록하며, 컨센서스를 충족했다"라며 "성과급 관련 일회성 비용이 반영되었음을 고려하면 양호한 수준으로 일회성비용이 발생하지 않았다면 두 자리 수 영업이익률을 기록했을 것"이라고 분석했다.

|

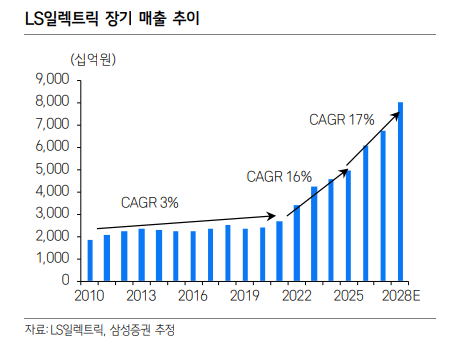

| 자료:LS일렉트릭, 삼성증권 추정 |

◇ 북미 빅테크의 낙점...배전 시장의 절대 강자로 부상

최근 주가 상승의 가장 강력한 엔진은 인공지능(AI) 데이터센터 수요이다.

지난 4월 아마존웹서비스(AWS)로부터 1700억원 규모의 배전 패키지를 수주한 것을 필두로, 북미 하이퍼스케일러(대규모 데이터센터 운영 기업) 고객군이 급격히 확대되고 있다.

배전 부문은 초고압 전력기기 대비 교체 주기가 짧고 반복적인 수요가 발생하는 것이 특징이다. 특히 LS일렉트릭은 직류 배전시스템(MV/LVDC)에서 글로벌 경쟁력을 확보하고 있어 에너지저장장치(ESS)와 전력 시장 내 직류 전환 흐름의 직접적인 수혜주로 꼽힌다.

정혜정 KB증권 연구원은 "LS일렉트릭 실적과 수주는 송전부문의 호황이 지속되는 가운데, 본격적으로 열리기 시작한 배전부문에서의 배전반 및 배전기기 수요가 이끌 전망"이라며 "데이터센터 고객의 특성상 기존 고객으로부터의 수주가 일정 기간 꾸준히 발생하는 가운데 올해 중 신규 고객 확보가 기대됨에 따라 향후 몇 년간 수주 규모가 빠르게 확대될 것"으로 전망했다.

한편, 미국 리쇼어링에 따른 생산설비 수요도 가시화되면서 배전기기 및 배전반 매출 증가에 기여할 것으로 기대된다.

이민재 NH투자증권 연구원은 "증가하는 북미 빅테크 고객층, 늘어나는 리쇼어링 프로젝트, 확대되는 국내 데이터센터 등 중장기 배전 수요 확대에 따른 직접적인 수혜가 예상된다"라며 "북미 데이터센터 전력설비 수주를 시작으로 고객군 다변화로 올해도 배전반과 변압기 매출은 증가할 것"으로 전망했다.

|

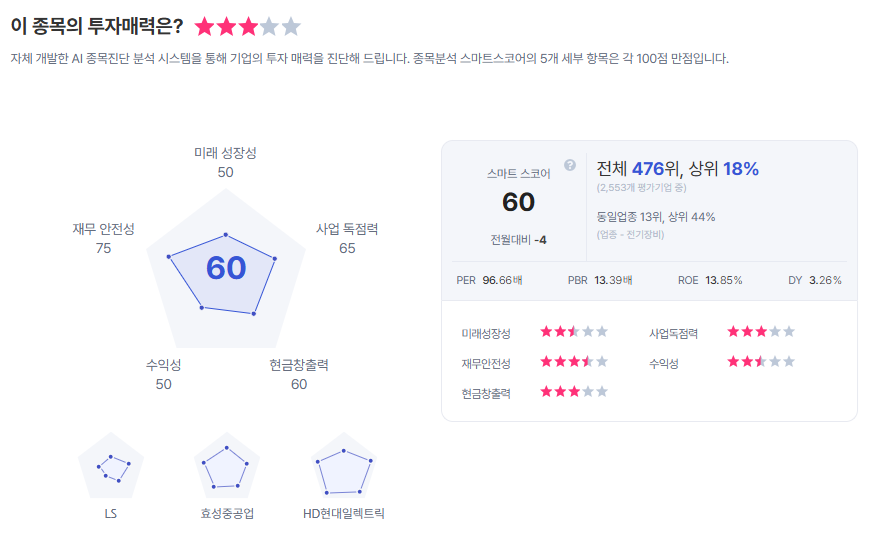

| LS ELECTRIC 종목진단 (출처=초이스스탁) |

◇ 5.6조 수주잔고와 증설 모멘텀...목표가 상향 요인 충분

LS일렉트릭 1분기 말 기준 수주잔고는 5조6000억원으로 전년 대비 45% 급증했다. 초고압 변압기와 배전반이 수주 잔고의 대부분을 차지하며 향후 몇 년간의 먹거리를 확보한 상태다.

이에 대응하기 위해 LS일렉트릭은 미국 유타주 MCM 공장 생산능력을 확대하고 있으며, 국내 청주 공장 및 동남아 등 신규 사이트 확대도 적극 검토 중이다.

유재선 하나증권 연구원은 "빅테크 데이터센터 투자가 증가하면서 온사이트 발전원, ESS 등의 영역에서 대응 가능한 제품군이 확대되고 있으며 연내 유의미한 규모의 매출 및 수주가 기대된다"라며 "2027년까지 미국 유타 MCM 공장 생산능력 확대가 진행되고 있고, 시장상황에 따라 수요가 지속적으로 늘어날 경우 국내 청주 공장 대응력 제고뿐 아니라 텍사스, 동남아 등 신규 사이트 확대도 적극 검토되는 모습"이라고 전했다.

이에 따라 증권가에서는 LS일렉트릭 목표주가를 최고 26만원까지 상향 조정하고 나섰다.

현재 밸류에이션이 과거 대비 높은 것은 사실이지만, 글로벌 경쟁사들의 멀티플 동반 상승과 향후 지속될 이익 성장세를 고려하면 프리미엄 부여가 정당하다는 분석이다.

이동헌 신한투자증권 연구원은 "데이터센터, 미국 전력 인프라 투자 사이클은 점유율 변화를 위한 두번 오지 않을 기회"라며 "비싼 밸류에이션은 중장기 수주에 따른 추가 실적 성장으로 감내되며 지금은 얼마나 시장 입지를 확대할 수 있는지가 관건"이라고 말했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)