◇한화비전·한화정밀기계 가치 부각

◇방산 사업구조 완성 위한 마침표 [알파경제=이준현 기자] 한화에어로스페이스가 인적분할을 결정했다. 본업 고도화에 따른 방산 구조재편의 마침표라는 평가다.

여기에 방위산업에 가려져 있던 한화비전과 한화정밀기계의 가치가 부각되는 계기로 작용할 것으로 전망돼 합산 가치는 현재보다 상승할 것이란 기대감이 나온다.

|

| 한화에어로스페이스의 다목적 무인차량 '아리온스멧'을 운용하는 미 해병대원. (사진=연합뉴스) |

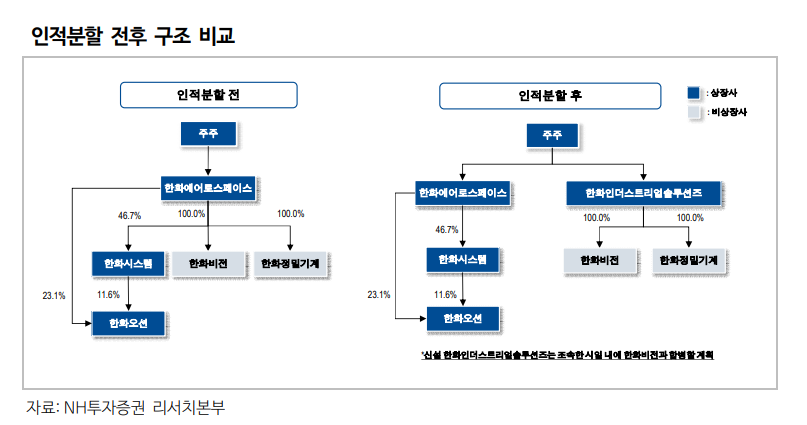

◇ 신설회사 한화인더스트리얼솔루션즈

9일 금융투자업계에 따르면 지난 5일 한화에어로스페이스는 인적분할 결정을 공시했다.

이번 인적분할 결정은 한화 그룹의 방산 사업구조 완성 목적으로, 기존 100% 자회사인 한화비전과 한화정밀기계를 인적분할해 신설회사 한화인더스트리얼솔루션즈(가칭) 설립 계획이다.

9월 1일을 분할기일로 하여 9월 27일 존속회사 변경상장 및 신설회사 신규 상장 예정이며, 주식 분할비율은 약 9:1이다.

이에 따라 인적분할에 따른 실적 규모 축소 불가피하다. 하나증권은 한화에어로스페이스의 2024년 연간 실적으로 매출액 11조2342억원, 영업이익 9125억원을 전망했는데, 이번 인적분할 결정에 따라 한화비전과 한화정밀기계의 실적을 제외한 분할 후 한화에어로스페이스의 연간 실적은 매출액 9조5664억원, 영업이익 7352억원으로 추정했다.

|

| 자료=NH투자증권 |

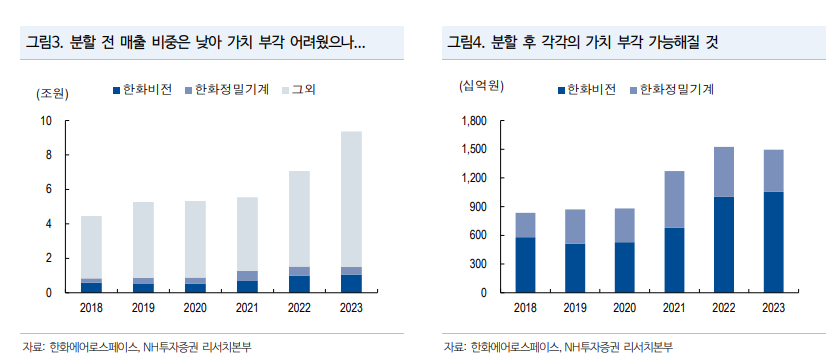

◇ 한화비전·한화정밀기계 가치 부각

다만 인적분할이 기업 가치에 미치는 영향은 긍정적이란 평가에 무게가 실린다.

특히 한화비전/한화정밀기계 실적 비중이 낮았기 때문에 한화에어로스페이스의 주가 동력이 되기 어려웠으나, 분할 후에는 각각의 가치가 부각될 것으로 전망된다.

최광식 다올투자증권 연구원은 "지상·항공·해양 등의 디펜스 사업에 더 효율적이고 전문적으로 집중할 수 있으며, 기존 복잡한 사업구조에 따른 할인요인을 제거해 밸류에이션도 정상화될 수 있을 것"으로 평가했다.

이재광 NH투자증권 연구원도 "이론적으로 분할이 주주가치 변화에 미치는 영향은 없다"면서도 "하지만 실질적으로는 한화비전/한화정밀기계의 가치가 부각될 것"으로 판단했다.

|

| 자료=NH투자증권 |

◇ 방산 사업구조 완성 위한 마침표

이번 인적분할 결정은 방산 사업구조 완성을 위한 마침표로, 존속회사의 가치 재평가가 더 중요하다는 시각도 있다.

위경재 하나증권 연구원은 "신설회사 가치 평가를 위한 분할보다는 존속회사의 사업 고도화에 그 초점이 맞춰져 있는 것으로 판단한다"며 "자회사 한화정밀기계의 반도체 장비 사업에 대한 기대감 역시 유효한 접근이나, 한화에어로스페이스의 가치는 존속사업인 방산을 중심으로 평가받아야 한다"고 주장했다.

변용진 하이투자증권 연구원은 "대표 수출품인 K9자주포를 기본으로, K239천무 MLRS, 레드백 장갑차, 천궁-II(발사대) 등의 수출이 확대되고 있다"며 "지상방산의 완벽한 라인업, 해외 거점 확보 및 확장 잠재력, 우수한 M&A역량이 투자포인트"라고 덧붙였다.

알파경제 이준현 기자(wtcloud83@alphabiz.co.kr)