◇신규 수주 25.7조...국내외 대규모 수주 이어져

[알파경제=차혜영 기자] 현대건설이 3분기 현대건설 주택부문과 현대엔지니어링 해외 공사에 힘입어 매출이 크게 증가했다.

하지만 매출 증가에 비해 이익의 개선은 더디게 나타나고 있다. 업계 전반에 걸친 골조 공기 지연이 마감에 영향을 미치면서다.

국내외 굵직한 수주가 이어지고 있어 긍정적인 신호가 감지되는 가운데, 여전히 국내 분양 공급 위축은 지속되고 있다는 평가다.

|

| 현대건설. (사진=현대건설). |

◇ 3분기 컨센서스 상회..매출 대비 이익 개선 더뎌

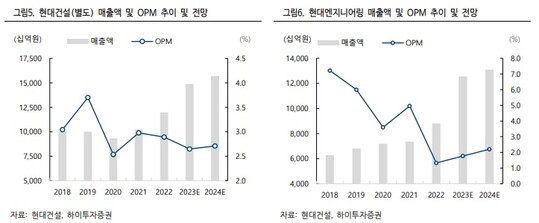

23일 금융투자업계에 따르면 현대건설 연결 기준 3분기 매출액은 전년 동기 대비 40.3% 증가한 7조6000억원, 영업이익은 59.7% 증가한 2455억원이다.

시장 컨센서스 대비 매출액은 11.3%, 영업이익은 12.9% 각각 상회했다.

총 매출액이 큰 폭의 성장을 기록한 것은 현대엔지니어링의 국내외 매출 성장과 현대건설 별도 주택 매출 증가에 기인한다.

다만 매출 대비 영업이익률은 3.2%로 개선 폭이 미미했다.

누적 분양 물량 호조(2020~2022 년 연평균 2.5 만호)로 건축/주택 매출액이 전년 동기 대비 32.5% 증가했지만, 자재비 압박에 따른 원가율 부진이 지속되며 별도 영업이익률은 2.9%에 그쳤다.

현대엔지니어링 3분기 매출액과 영업이익은 각각 전년 동기 대비 56.6% 증가한 3조4000억원, 143% 증가한 572억원을 기록했다.

배세호 하이투자증권 연구원은 "주택 매출 호조가 지속된 데 이어 해외 부문의 매출액이 전년 동기 대비 61% 증가했는데, 현대차 북미 공장 매출이 본격적으로 반영되고 있는 것으로 파악된다"며 "고금리가 유지되고 있고 신규 착공, 분양 물량의 감소폭이 심화되는 등 부동산 경기 불확실성이 지속되고 있지만, 현대건설은 안정적인 실적이 당분간 유지될 것으로 기대된다"고 말했다.

|

| 자료: 현대건설, 하이투자증권 |

◇ 신규 수주 25.7조...국내외 대규모 수주 이어져

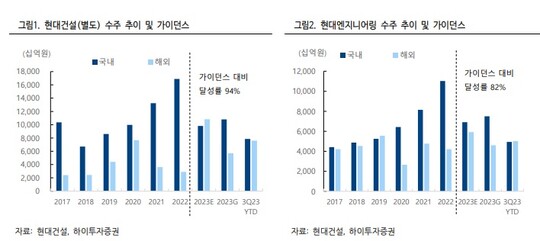

3분기 연결 누계 신규 수주는 25조7000억원으로 연간 목표의 88.2%를 달성했다.

국내 13조원, 해외 12조6000억원으로 각각 연간 목표의 70%, 121%를 달성했다.

국내에서는 신한울 3,4호기 시공사 선정(11월 말 예상)과 태안 해상풍력 수주(4분기 우협 선정 예정) 등을 추진 중이다.

해외에서는 지난 6월 사우디 Amiral(6.6조원) 수주에 이어 자프라 2(Pkg#2, 25억달러) 4분기 수주도 유력한 상황이다.

|

| 자료: 현대건설, 하이투자증권 |

다만 주택 분양 공급은 7314세대(별도 2238세대, 현대엔지니어링 5076세대)로 연초 3만1000세대 분양 계획의 23.3%를 소화했다.

별도 기준 분양 계획은 연초 2만1000세대에서 현재 약 1만 세대로 하향 조정했다.

송유림 한화투자증권 연구원은 "분양 공급 위축에도 불구하고 국내외 굵직한 수주가 이어지고 있는 점은 긍정적"이라며 "수주력과 외형 성장에 비해 수익성이 다소 아쉬우나 전방위적 수주 추진은 주가의 상방을 기대케 하는 요인"이라고 판단했다.

알파경제 차혜영 기자(kay33@alphabiz.co.kr)