|

| 사진=DB손해보험 |

[알파경제=김혜실 기자] DB손해보험이 업황부진에도 포테그라 인수와 배당 매력은 기대 요인이라는 평가다.

NH투자증권은 27일 DB손해보험에 대해 장기 예실차, 자동차보험 업황 악화에 따른 실적 부진은 당분간 지속될 전망이라며 투자의견 '매수', 목표주가 16만7000원을 유지했다.

정준섭 NH투자증권 연구원은 "최근의 업계 전반적인 의료 과잉진료 증가는 특정 담보나 가입 연도와 무관하게 나타나고 있어, 단시일 내 개선은 쉽지 않다"라며 "자동차보험도 요율 인상은 대외 여건상 내년 하반기에 가능할 것으로 보여 실질적인 손해율 개선은 2027년부터 나타날 것"으로 전망했다.

|

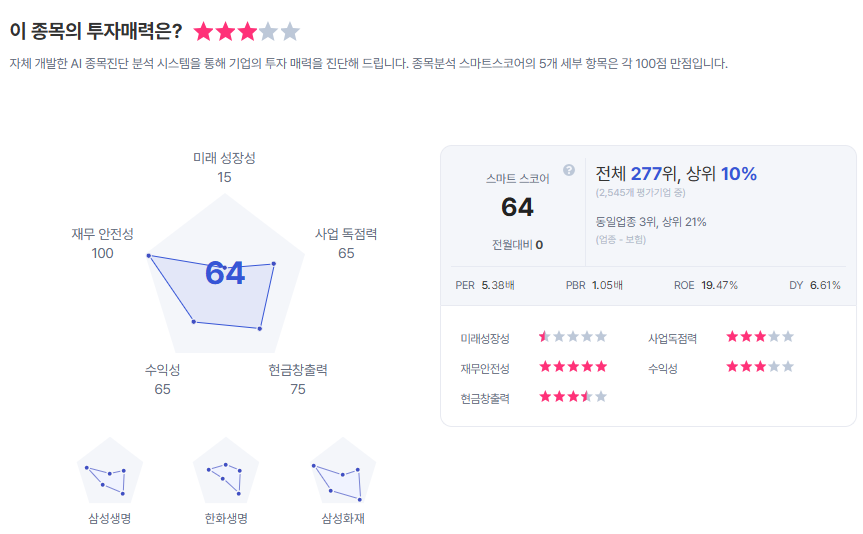

| DB손해보험 종목진단 (출처=초이스스탁) |

하지만 포테그라 인수와 배당 매력은 기회 요인이라는 평가다. 미국 보험사 포테그라 인수는 본업의 부진한 보험손익을 상쇄시킬 것으로 기대했다.

DB손해보험은 포테그라 인수 완료 이후, 주주환원 기준을 별도에서 연결로 변경하는 내용을 포함해 기존보다 진전된 기업가치 제고 계획을 발표할 예정이다.

정 연구원은 "올해는 전년 대비 이익 감소가 불가피하겠지만, 아직 배당성향이 낮아(2024년 23%) 적극적인 성향 상향을 통한 DPS 증가는 충분히 가능하다"라며 "2025년과 2026년 배당성향을 각각 29.0%, 29.3% 가정시 DPS는 7000원, 7700원으로, 배당수익률은 5.6%, 6.2%에 달한다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)