|

| 사진=현대해상 |

[알파경제=김혜실 기자] 현대해상이 2026년 손해율 악화에 따른 손익 악화 영향이 상위사들 중 더 큰 영향을 받을 가능성이 점쳐졌다.

DB증권은 8일 현대해상에 대해 자동차보험 손익의 방향성은 타사들과 동일하겠지만, 효율은 업계 상위사 중에서 가장 열위에 있다고 평가했다.

이병건 DB증권 연구원은 "점유율이 비슷한 경쟁사와 비교할 때, 자보에서만 연간 1000억원 이상의 영업손익 차이(합산비율 2.5~3.5%p)가 발생하고 있다는 점은 매우 뼈아프다"라며 "2026년 손해율 악화에 따른 손익 악화 영향을 상위 3사에 대해 비슷하게 추정해 반영했지만, 최근 추세를 보면 더 큰 영향을 받을 가능성도 배제하기 어렵다"라고 말했다.

해약환급금준비금 증가 금액과 장기보험 서비스손익, 그리고 당기순이익이 같은 추세를 보이는 것은 당연하겠지만, 현대해상은 당기순이익이 장기보험서비스 손익을 넘어서지 못하는 상황이 계속해서 유지되고 있다.

이 연구원은 "결국 CSM 상각이익 외 투자손익과 일반보험 및 자동차보험 손익에서 의미있는 수익력을 보여주지 못하는 것으로 분석할 수 있다"라며 "이렇게 되면 해약환급금준비금이나 할인율 관련 의미있는 제도 개선이 이루어진다 하더라도 주주환원여력을 확보하는데 상당한 시일이 소요될 것"으로 우려했다.

|

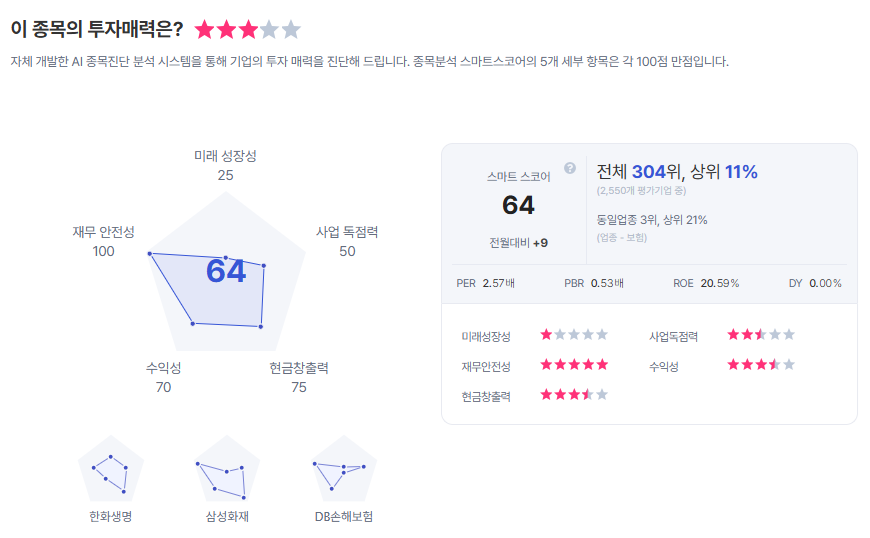

| 현대해상 종목진단 (출처=초이스스탁) |

이어 "자동차보험료가 인상되면 주가의 긍정적 반응을 기대할 수 있을 것으로 예상하지만, 근본적 수익력의 개선 없이는 우선적 투자대상이 되기는 어렵다고 본다"라며 '중립' 의견을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)