|

| (사진= 제공) |

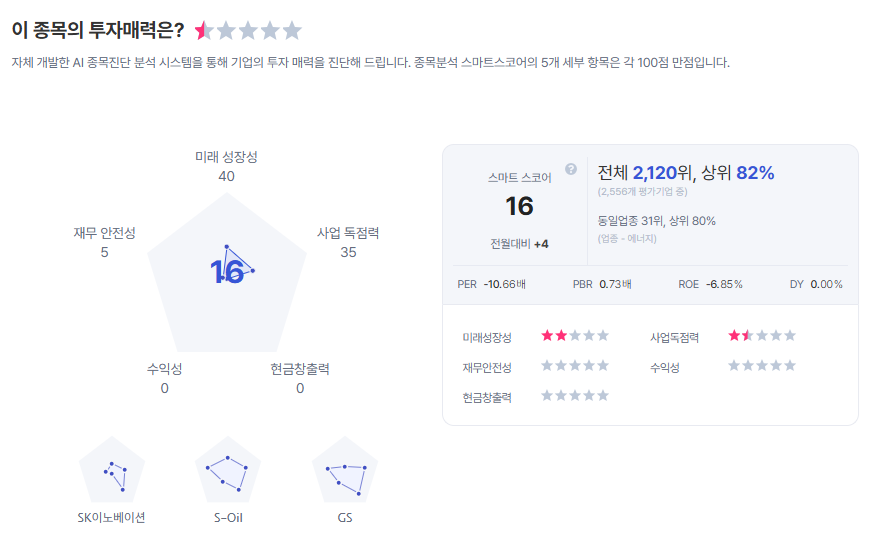

[알파경제 = 김혜실 기자] 한화솔루션이 대규모 유상증자에 따른 지분 가치 희석 우려가 존재하지만, 재무 구조 개선과 구조조정 모멘텀이 장기적인 기업 가치 회복의 발판이 될 것이라는 평가다.

유안타증권은 1일 한화솔루션 2026년 연간 예상 매출액은 16조7000억원, 영업이익은 1225억원으로 추정했다.

하지만 13조원 규모의 순차입금에서 발생하는 금융비용의 영향으로 지배주주 순손실은 3177억원을 기록하며 4개년 연속 순손실이 불가피할 것으로 보인다.

부문별로는 기초소재 부문이 1208억 원의 영업손실을 기록하며 부진이 이어질 것으로 예상된다. 반면 신재생에너지 부문은 제조 및 EPC 분야의 손실에도 불구하고, 8107억원에 달하는 미국 첨단제조생산세액공제(AMPC) 혜택에 힘입어 2457억원의 영업이익을 기록하며 전체 실적을 견인할 전망이다.

2026년 한화솔루션의 가장 시급한 과제는 재무 부담 축소가 될 것으로 평가했다.

현재 한화솔루션이 해결해야 할 이자 발생 차입성 채무는 총 18조9000억원에 달한다. 특히 2026년 1조6000억원, 2027년 1조8000억원 등 향후 2년간 만기가 도래하는 상환 부담이 집중되어 있다.

그러나 연간 자본지출(Capex) 예상액 1조2000억원에 비해 세금 및 이자 차감 후 EBITDA 규모는 3000억원 수준에 그쳐 자금 조달을 통한 재무 구조 개선이 필수적인 상황이다.

이러한 재무 과제를 해결하기 위해 한화솔루션은 1조7000억원 규모의 유상증자와 7000억원 규모의 자산 매각을 통해 총 2조4000억원의 현금 확보에 나서고 있다.

|

황규원 연구원은 "이번 유상증자는 단기 만기 도래 채무에 대한 부담을 경감할 뿐만 아니라 향후 국가 차원에서 진행될 여수 지역 석유화학 구조조정(여천NCC 및 롯데케미칼 여수공장 통합)을 성공적으로 이끌기 위한 모기업의 재무 안정성 확보 차원에서도 반드시 필요한 조치다"라며 "긍정적인 현금 확보 노력을 반영해 목표주가를 상향한다"라고 말했다.

이에 한화솔루션의 적정주가는 기존 3만원에서 3만5900원으로 상향 조정했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)