|

| LS타워 전경. (사진=LS전선) |

[알파경제 = 김혜실 기자] 지주회사 LS가 최근 발생한 자회사의 공시 정정 해프닝과 전력기기 업종 전반의 수급 쏠림 현상 등으로 주가가 급락했으나, 이는 저가 매수의 기회라는 분석이 나왔다.

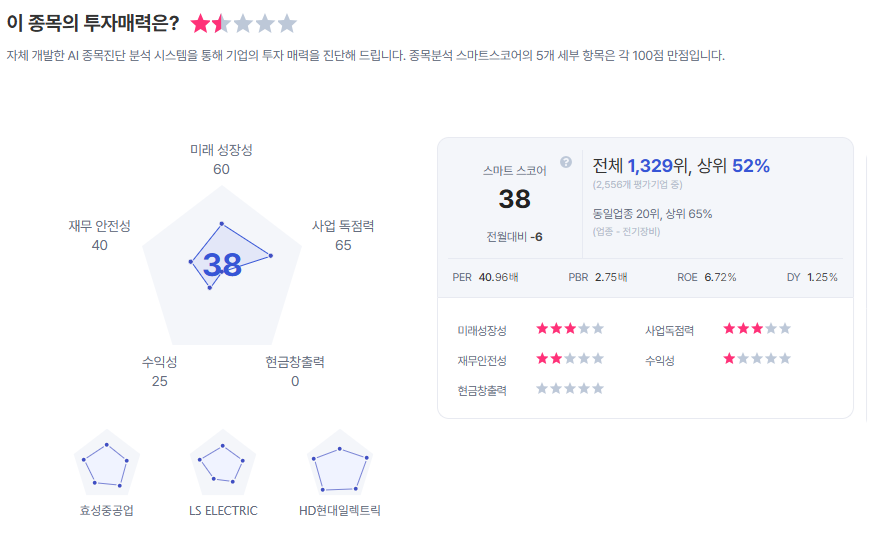

대신증권은 1일 LS에 대해 적정 기업가치 19조6500억원 중 주요 자회사의 비중은 LS ELECTRIC 36%, LS전선 35%, LS M&M 13%, LS아이앤디 6% 등이라고 전했다.

전력인프라 관련 자회사로 구조적 실적 개선이 예상되는 LS ELECTRIC, LS전선, LS아이앤디의 기업가치 상승이 LS의 주가의 주요 요소다.

지난 5월 27일 지주회사인 LS는 자회사의 LS ELECTRIC관련 수주금액 기재정정 해프닝이 발생했다. 하지만 LS의 공시 실수에 불과하며, 실질적인 펀더멘털은 변함없다는 평가다.

또한 최근 국내 전력기기 업체들의 주가가 급락했는데, 국내 전력기기 업체의 글로벌 경쟁업체 대비 높은 밸류에이션 부담 등에 따른 것으로 추정된다.

하지만 미국의 중소 배전기기 업체인 FPS의 사례를 보면 높은 밸류에이션에도 불구하고 5월 들어 주가가 45% 상승했다. AI 데이터센터 내부의 맞춤형 배전설비의 직접적 수혜, 짧은 리드타임으로 즉각적인 시장 수요 흡수 등으로 높은 실적 성장 지속이 기대되기 때문이다.

허민호 연구원은 "LS ELECTRIC도 FPS와 유사한 비즈니스 구조를 기반으로 중장기 실적 성장이 본격화가 예상된다"라며 "향후 높은 밸류에이션 정당화 등으로 주가 상승이 기대된다"라고 말했다.

|

또 다른 핵심 축인 LS전선의 기업가치 재평가도 하반기 실적 성장을 견인할 전망이다.

허 연구원은 "LS전선은 구리 가격 상승기에 선별 수주한 고마진의 지중 및 해저 케이블 매출 인식을 본격화하고 있으며, AI 데이터센터향 부스웨이 매출도 급증하는 추세다"라며 "특히 오는 4분기부터 유럽향 초고압직류송전(HVDC) 해저 케이블 매출이 본격적으로 반영되면서, LS전선의 매출액은 2026년 8조4600억원에서 2028년 10조2300억원으로 성장할 것"으로 내다봤다.

이에 투자의견 '매수', 목표주가 63만원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)