|

| 경기도 이천 SK하이닉스 본사. (사진=연합뉴스) |

[알파경제=김혜실 기자] SK하이닉스가 1995년 인터넷 확산기 이후 30년 만에 도래한 메모리 호황의 최대 수혜주로 평가받고 있다.

KB증권은 20일 SK하이닉스 목표주가를 87만원으로 기존 대비 19% 상향 조정했다.

김동원 KB증권 연구원은 "2027년까지 D램 시장이 공급자 우위로 재편되며 SK하이닉스 HBM과 범용 D램의 가격 협상력을 높이고, 메모리 수요가 30년 만에 호황기에 진입하고 있어 향후 메모리 가격 상승의 직접적 수혜가 기대되기 때문"이라고 목표주가 상향 이유를 언급했다.

특히 2026~2027년 메모리 공급의 단기 증가가 어려운 상태에서 용인 반도체 클러스터 가동이 2028년 상반기로 예정되어 향후 2년간 메모리 공급 부족 심화로 2027년까지 SK하이닉스는 높은 영업이익 증가율 달성이 기대된다.

HBM4는 경쟁사의 재설계 이슈로 내년 신규 업체 진입 시에도 2026년 SK하이닉스

HBM 시장 점유율이 60~65%를 차지하며 독점적 공급 지위 유지가 예상된다.

|

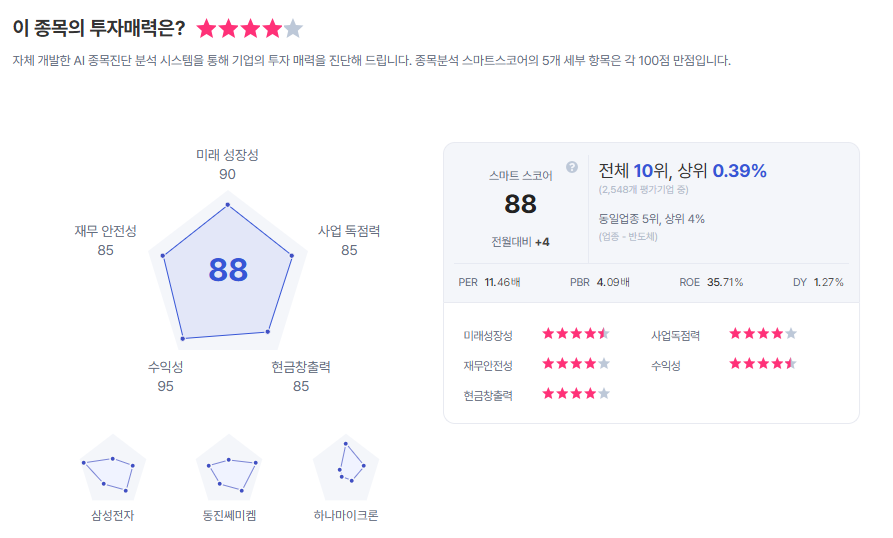

| SK하이닉스 종목진단 (출처=초이스스탁) |

이에 따라 2026년 영업이익 81조원(+89% YoY, OPM 57.4%)으로 사상 최대 실적을 달성할 전망이다.

김 연구원은 "특히 SK하이닉스는 AI 반도체의 심장인 HBM, 고용량 서버 D램, eSSD 등 AI 메모리 모든 분야에서 독과점적 공급 지위를 지속하며 사실상 적수가 없는 것으로 평가된다"라며 "2028년 이후에도 메모리 호황이 장기간 지속된다고 가정하고, D램 3위 업체인 마이크론 밸류에이션을 적용하면 SK하이닉스 시총은 최대 840조원 (115만원)에 이를 것으로 추정되어 향후 상승 여력이 충분할 것"으로 내다봤다 .

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)