|

| (사진= 제공) |

[알파경제=김혜실 기자] 기아가 신사업 관련 그룹사 동반 투자, 배당매력도, 미국 믹스 개선 등으로 내년 매수해야 할 업종 내 '톱픽'으로 꼽혔다.

대신증권은 25일 기아 2026년 매출액은 전년 대비 4% 증가한 119조, 영업이익은 20% 증가한 11조, 영업이익률(OPM)은 9.2%로 전망했다.

25% 관세 기저로 2026년 실적 개선 가시성이 높은 상황이다. 2026년 관세 영향은 분기 7500억 수준으로 축소될 것으로 예상했다.

김귀연 대신증권 연구원은 "특히 올해 4분기 미국 텔루라이드FMC 출시, 내년 1분기 HEV 출시 및 생산확대, 메타플랜트 HEV라인 추가 가능성 등을 감안하면 내년 미국 중심 믹스 레벨업이 뚜렷하게 나타날 것"으로 예상했다.

|

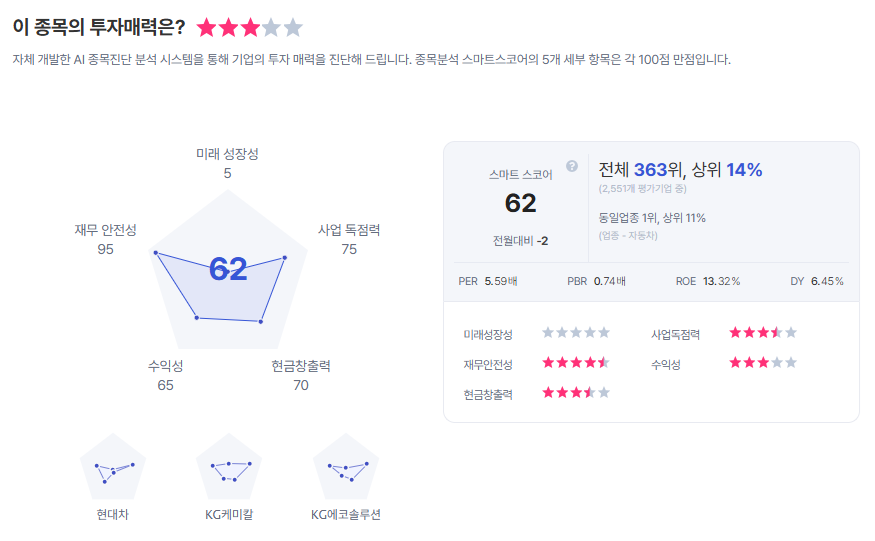

| 기아 종목진단 (출처=초이스스탁) |

2026년 점유율은 미국이 0.4%포인트 상승, 유럽은 0.2%포인트 상승을 전망했다. 기아는 텔루라이드HEV(미국), 셀토스, EV3&4(유럽) 라인업을 보유하고 있기 때문이다.

김 연구원은 "미국 신차 라인업 소매 판매 비중이 50% 상회, 2026년 미국 HEV 수요 성장률이 17%에 달할 것"이라며 "내년 연중 점유율 상승과 미국 현지 HEV 생산 강화 통한 수익성 개선 가시성이 높다"고 판단했다.

이에 투자의견 '매수'를 유지하고, 목표주가는 15만원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)