◇하반기부터 실적 정상화 전망

◇단기 실적·주가 눈높이 낮춰 [알파경제=김지현 기자] 심텍 4분기 실적에서 시장 예상과 다르게 적자가 확대됐다. 가동률이 고정비 부담을 커버하지 못한 탓이다.

올해 1분기에도 영업적자가 지속되겠지만, 반도체 경기가 2분기를 기점으로 회복하면서 흑자 전환할 것으로 예상된다.

|

| (사진=심텍 제공) |

◇ 4분기 컨센서스 재차 하회

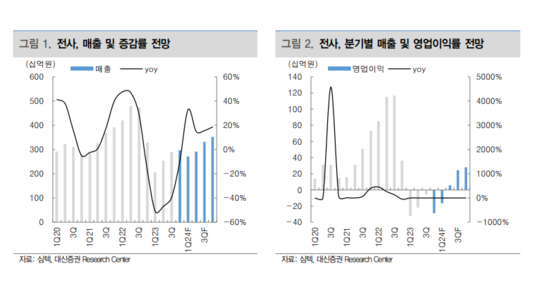

11일 금융투자업계에 따르면 심텍의 작년 4분기 매출액은 전년 동기 대비 9% 감소한 2970억원, 영업손실은 288억원으로 적자 전환했다. 전 분기와 비교해서는 적자가 확대됐다.

매출액은 컨센서스에 부합한 반면에 영업이익 단에서는 적자를 기록했다.

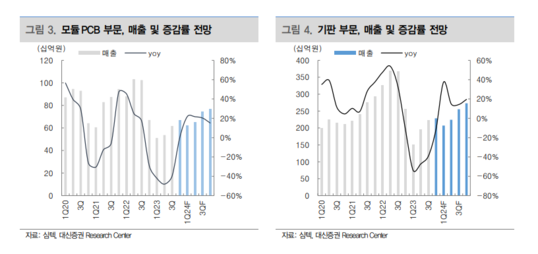

모듈PCB와 패키지기판은 반도체의 업황 바닥 통과를 통해 4개 분기 연속 전 분기 대비 매출액 증가를 시현했다.

김록호 하나증권 연구원은 "서버 및 PC향 모듈PCB, 모바일 DRAM 및 NAND향이 주력인 MCP, SSD 컨트롤러 및 서버향이 주력인 FCCSP 등이 전 분기 대비 매출액 증가를 이어갔다"며 "그럼에도 불구하고 적자를 시현한 것은 여전히 가동률이 고정비 부담을 커버하지 못 하고 있고, 재고평가 충당금 178억원이 반영되었기 때문"이라고 설명했다.

|

| 자료: 심텍, 대신증권 Research Center |

◇ 하반기부터 실적 정상화 전망

메모리 반도체 업황은 완연한 회복세를 보이고 있어 심텍의 분기 매출액은 작년 1분기 2039억원을 저점으로 매분기 증가 중이다. 2분기에는 3000억원 수준을 기록할 것으로 전망된다.

2분기부터 가동률 70% 이상을 시현하며 손익분기점을 넘어설 것으로 기대된다.

김록호 연구원은 "하반기부터는 메모리 반도체의 업황 회복과 더불어 FCCSP 부문에서 유의미한 매출액 증가가 기대된다"며 "고객사들의 재고 소진으로 인한 물량 회복과 더불어 신규 고객사향 물량도 본격화될 것으로 추정되기 때문"이라고 내다봤다.

박강호 대신증권 연구원도 "올해 1분기 영업적자 165억원 이후 2분기에 흑자전환할 것"이라며 "반도체 경기, 즉 메모리 출하량 증가가 2분기 기점으로 증가할 전망으로, 하반기에 초점을 맞춘 전략이 필요하다"고 조언했다.

|

| 자료: 심텍, 대신증권 Research Center |

◇ 단기 실적·주가 눈높이 낮춰

다만 단기적으로 실적에 대한 신뢰도가 다소 떨어진 상황이라 목표주가에 대한 눈높이도 낮춰야 한다는 의견이다.

이에 이날 리포트를 낸 하나증권과 DS투자증권 모두 심텍 목표주가를 각각 3만6000원, 4만1000원으로 하향했다.

박강호 연구원은 "2023년 4분기 부진한 수익성을 반영하여 2024년 주당순이익을 하향(55%)하고, 목표주가도 4만1000원으로 하향(6.8%)한다"면서도 "중장기적 관점에서 투자의견 매수(BUY)는 유지한다"고 말했다.

알파경제 김지현 기자(ababe1978@alphabiz.co.kr)