|

| (출처=MP MATERIALS) |

[알파경제 = 김민영 기자] MP머티리얼즈(MP.N)가 미국 전략 공급망 수혜주로 재평가될 가능성이 있다는 분석이 나왔다.

박광래 신한투자증권 연구원은 "미국 내 NdPr(네오디뮴, 프라세오디뮴 혼합물) 산화물 및 영구자석 공급망 플랫폼으로의 재평가 여부가 주가 반등을 결정지을 변인"이라고 판단했다.

미국 정부와의 가격보호계약(PPA)으로 NdPr 판가를 110달러/kg 수준으로 고정되어 있다.

2026년 1분기에 4230만달러의 PPA 수익이 반영됐다. 자석 부문(Magnetics)의 조정 EBITDA 마진은 45.5%로 다운스트림 확장을 통한 수익성 강화 가능성을 숫자로 입증했다는 평가다.

박광래 연구원은 "2026년은 전환기, 2027~2028년은 Magnetics 정상화 여부가 핵심"이라고 강조했다.

2026년 1분기 조정 EBITDA는 3661만달러(흑자전환 YoY, 이하 YoY)로 REO(희토류 산화물) 생산량 1만2983톤(+6%)이다. NdPr 산화물 생산량과 판매량은 각각 917톤(+63%), 1006톤(+117%)으로 2026년 연말까지 NdPr 생산량을 월 500톤(연율 약 6000톤) 수준으로 끌어올릴 계획이다.

|

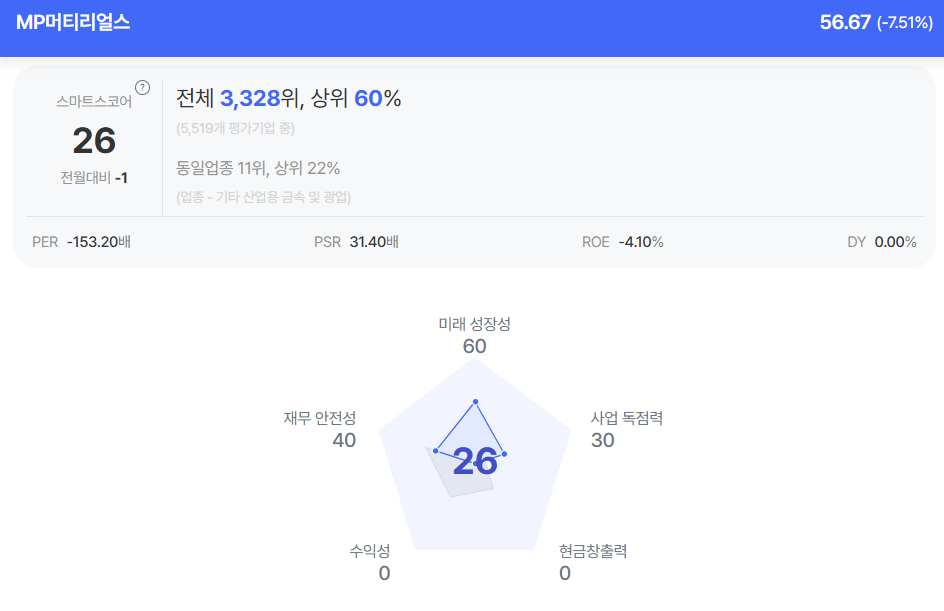

| MP머티리얼스 종목진단 (출처=초이스스탁) |

2026년 하반기부터 자석 매출이 본격적으로 발생하기 시작할 것으로 보인다.

애플로부터 누적 7200만달러의 선급금 확보, 향후 4개 분기 동안 약 6200만달러의 매출을인식할 예정이다.

2027년에는 애플·GM 물량이 반영되며 매출 6.5억~8.5억달러, EBITDA 1.8억~2.8억달러로 도약할 전망이다. 10X 시설이 가동되는 2028년에는 매출 9억~12억달러, EBITDA 6.5억달러 수준의 이익 체력 확보가 기대된다.

현재 MP머티리얼스의 밸류에이션은 PER(주가수익비율)은 약 200배로 전통적인 기준으로는 비싼 편이다.

김광래 연구원은 "2026년 1분기 이익의 31.8%가 PPA에서 발생했기에 하반기부터는 시장가격 기반의 자생적 수익성이 중요하다"고 판단했다.

6억달러에 달하는 Capex 부담으로 인해 GAAP 기준 순손실(1분기 797만달러) 지속되고 있다.

김 연구원은 "GM향 제품 인증 지연이나 미국 정부의 정책 변화에 따른 변동성 리스크도 상존한다"며 "미국 희토류 공급망 재편의 수혜 관점에서 중장기적인 접근이 필요하다"고 조언했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)