|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 오리온(271560)이 원가 압박에도 2분기 실적이 선방했다.

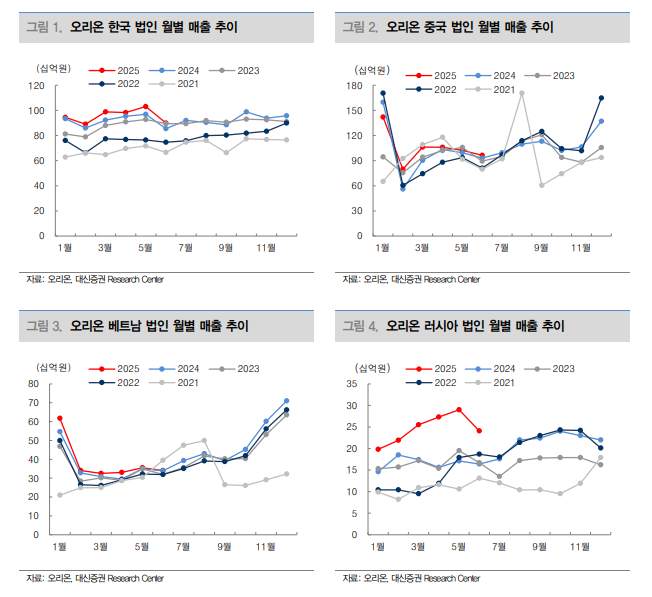

대신증권에 따르면, 오리온의 4~6월 국가별 단순 합산 기준 매출액은 7791억 원으로 전년 대비 8% 증가하고, 영업이익은 1245억 원으로 전년과 비슷했다.

한국 법인 매출액은 2913억 원으로 전년 대비 5% 증가하고, 영업이익은 480억 원으로 3% 늘었다. 내수 소비 부진, TT채널 거래처 수 감소 등 비우호적인 환경에도 가성비 제품 확대를 통해 매출 성장세가 지속됐다는 평가다.

미국 코스트코 참붕어빵 신규 입점으로 미국향 수출 물량 확대도 긍정적이다.

정한솔 대신증권 연구원은 "하반기 시즌 품목 운영, 건강 기능성 카테고리 확대 운영을 통해 매출 성장세가 지속될 것"이라고 전망했다.

중국 법인 매출액은 3048억 원으로 전년 대비 3% 늘고, 영업이익은 523억 원으로 7% 감소를 기록했다. 현지통화 기준 매출이 전년 대비 1% 증가하며 다소 부진했다는 평가다.

다만 오리온 제품 경쟁력 훼손보다는 4~5월 경쟁사의 과재고 소진을 위한 프로모션 확대 영향인 것으로 분석된다.

정한솔 연구원은 "6월 재고 소진이 마무리되며 출고량 회복세로 동사 경쟁력은 여전히 유지되고 있다"고 판단했다.

하반기에는 고성장 채널 중심으로 신제품과 더불어 가성비 제품을 출시하고 특수 채널 입점 확대 등 신규 거래처 분포를 확장하며 매출 성장을 이어갈 예정이다.

베트남 법인은 비우호적 환율과 타 지역과 마찬가지로 코코아류, 쇼트닝 등 원재료비 부담이 확대되며 수익성이 하락했고 러시아 법인은 하반기 가동을 목표로 라인 증설을 진행하고 지속적인 고성장이 예상된다.

|

| (출처=대신증권) |

정한솔 연구원은 "중국은 6월부터 경쟁사 과재고 소진되며 하반기 출고 회복이 기대되고 러시아는 초과 수요 지속되며 CAPA 증설 이후 견조한 고성장이 예상된다"고 판단했다.

코코아류, 쇼트닝 등 주요 원재료비 부담과 전반적인 소비 심리 위축이 지속되고 있으나, 오리온은 국가별 맞춤 전략을 바탕으로 매출 성장세를 이어갈 것으로 전망된다.

국내와 중국은 가성비 제품 확대와 고성장 채널 집중 전략을 통해 시장 대응력을 강화할 예정이며 러시아는 120%를 상회하는 공장 가동률 속에서 하반기 CAPA 증설 이후에도 견조한 고성장이 예상된다.

정 연구원은 "높은 중국 매출 비중으로 중국 실적 회복은 주가 상승의 핵심 트리거로 작용할 전망"이라며 "4~5월 이어졌던 경쟁사 재고 소진 이슈가 마무리 국면에 접어들면서 3분기부터 중국 매출 본격적인 회복세가 기대된다"고 내다봤다.

현재 오리온의 주가는 12개월 선행 주가수익비율(PER) 기준 10배로 여전히 저평가 구간으로 투자의견 매수와 목표가 14만원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)