|

| (사진= 제공) |

[알파경제=김혜실 기자] 파마리서치가 내년 미국·유럽에서 매출이 본격화되면서 주가가 우상향할 것이란 전망이다.

LS증권은 25일 파마리서치 2026년 실적은 의료기기 수출과 화장품 수출이 성장동력이 될 것으로 예상했다.

내년 의료기기 예상 수출은 전년 대비 48% 증가한 1372억원으로 추정했다. 기존 진출 국가에서의 고성장이 지속되는 가운데, 2025년 4분기 서유럽 주요 5개국 향 첫 선적 이후, 2026년에는 기타 20여 개 유럽 국가로의 선적 매출이 본격 반영될 전망이다.

서유럽향 매출은 2025년 약 30억원에서 2026년 약 150억원 수준으로 확대될 것으로 예상했다.

화장품 예상 수출은 전년 대비 49% 증가한 1230억원이며, 미국이 견인하는 수출 고성장을 예상했다.

조은애 LS증권 연구원은 "현재 의료기기 기반의 ‘리쥬란’ 브랜드에 대한 인지도가 화장품 카테고리로도 전이되면서 현지 소비자 인지도 역시 상승하는 국면으로 판단되며, 예상 미국 매출은 2024년 99억원, 2025년 342억원, 2026년 615억원이다"라고 말했다.

|

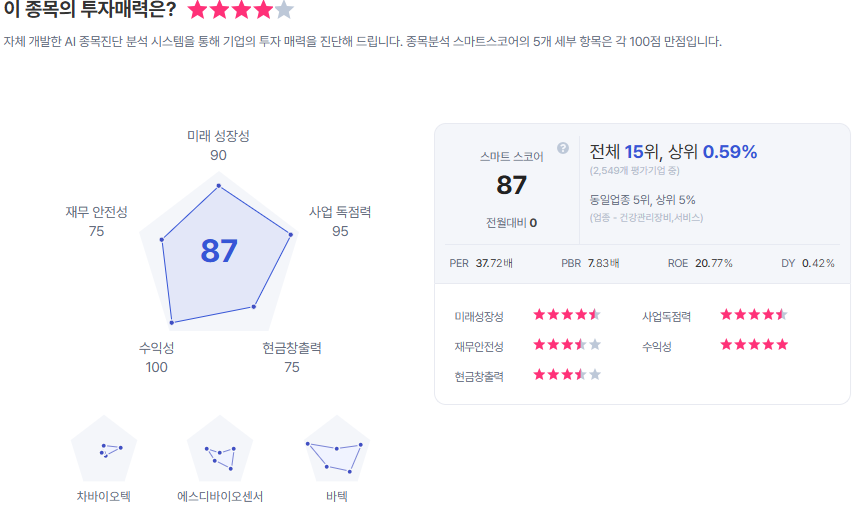

| 파마리서치 종목진단 (출처=초이스스탁) |

미국에서는 2024년 하반기부터 B2B(클리닉·메드스파 대상 도포형 리쥬란 ‘힐링 에센스’와 화장품 판매) 및 B2C(자사몰·아마존·틱톡 등에서 화장품 판매)를 중심으로 매출이 시작됐다.

PN/PDRN 성분 인지도가 에스테틱 전문 의사와 인플루언서를 중심으로 확산되는 가운데, 의료기기 기반의 ‘리쥬란’ 브랜드에 대한 인지도가 화장품 카테고리로도 전이되면서 현지 소비자 인지도 역시 상승하는 초기 국면이라는 평가다.

이에 파마리서치에 대해 투자의견 '매수'를 유지하고, 목표주가는 피어 그룹 멀티플 하락을 반영해 70만원으로 하향했다.

조 연구원은 "타겟 PER은 시장규모가 큰 미국·유럽 매출 본격화를 감안해, 피어 그룹(갈더마, 휴젤, 클래시스)의 2026E PER 평균 25배를 30% 할증한 33배를 적용했다"고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 까르띠에 4개월 만에 기습 인상...손목시계가 1억 돌파](/news/data/20260522/p1065598436798183_113_h2.png)