|

| (출처=UBTECH) |

[알파경제=김민영 기자] 휴머노이드를 개발 및 판매하는 대표적인 중화권 업체 중 하나인 유비테크로보틱스(9880.HK)가 주가 주정 구간이나 견조한 펀더멘털을 고려하면 매수 기회라는 조언이 나왔다.

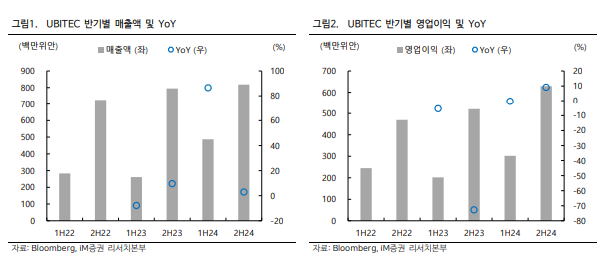

IM증권에 따르면, 유비테크로보틱스는 지난 2024년 매출액은 13.1억 위안으로 전년 대비 23.7% 증가하고 영업적자는 11.2억 위안으로 적자가 지속됐다.

휴머노이드 제품 개발에 기인한 연구개발비 지출 정도가 큰 상황이나 대규모 휴머노이드수주가 아직임에도 불구하고, 꾸준한 매출 성장세를 보여주는 점이 인상적이란 평가다.

유비테크로보틱스는 자사 휴머노이드 제품 Walker S 1~2 등을 보유 중이며, 개발 과정에 주요 테크 업체와 협력 중이다.

또한 이를 완성차 업체를 포함한 주요 고객사에게 납품함과 동시에 생산 공정 내에 시범 투입을 이미 완료했다.

현재 동사의 Walker S 휴머노이드을 사용하고 있는 고객사는 NIO, 지리자동차, FAW-폭스바겐 등으로 대부분 완성차 업체다.

Walker S 1 제품은 개발 단계부터 부품 분류, 차랑 모듈 조립, 품질 검측 등과 같이 자동차 조립 공정에 특화되었기 때문이다.

뒤이어 출시된 Walker S2는 작업 정밀도가 개선되어 휴대폰 부품 조립도 가능하다고 전해지며, 이에 따라 고객사 다변화 또한 빠른 시일 내 가능할 것이란 전망이다.

지난 2025년 1월 유비테크로보틱스는 폭스콘과 자사 제품을 공급함과 동시에 휴머노이드 기술 활용을 위한 공동 연구소 설립을 발표했다.

양사는 위 협력의 궁극적인 목표를 무인 공장의 실현이라고 밝혔다. 이는 현재와 같이 일부 자동차 조립 공정에 국한되는 것이 아닌 범용적인 휴머노이드를 개발하겠다는 유비테크의 의지로 해석된다.

이상수 IM증권 연구원은 "유비테크는 휴머노이드 개발 과정에서 폭 넓게 Huawei의 Ascend 프로세서, Kunpeng 클라우드 생태계를 활용하고 있다"며 "이는 원격 제어 방식이 아닌 Physical AI에 기반한 휴머노이드를 개발하고 있다는 사실을 암시하고 있는 것"이라고 해석했다.

|

| (출처=IM증권) |

올해 들어 유비테크로보틱스의 주가는 51.3% 상승했으나, 연내 고점 대비 25.2% 감소하는 등 최근 상승 모멘텀이 둔화되고 있다.

다만 중국 휴머노이드 산업을 비롯한 유비테크로보틱스의 펀더멘탈의 변동 사항은 크게 없고, 최근 주가 하락은 섹터 간 수급 이동에 따른 일시적인 현상이란 진단이다.

이상수 연구원은 "TSMC의 컨퍼런스 콜 중 휴머노이드 산업 관련 코멘트가 관찰되는 등 올 하반기 전반적인 휴머노이드 산업 투자 환경은 상당히 긍정적"이라며 "유비테크로보틱스의 첫 번째 투자포인트는 상장되어 있는 업체 중 휴머노이드 사업 비중이 가장 높다는 점"이라고 설명했다.

다수의 업체들은 협동로봇/산업용 로봇 업체이며, 소부장 업체들 또한 아직 휴머노이드용 부품 공급 레퍼런스가 크지 않기 때문이다.

올해 내 남아있는 섹터 주가 상승 모멘텀에서는 동사가 주도주의 역할을 맡을 가능성이 높다는 판단이다.

이어 올해 하반기 대량 납품의 가능성이 높다는 점도 긍정적이다.

유비테크로보틱스는 2025년 1월 완성차 업체에게 500대 이상 규모의 주문 의향서를 접수했다고 밝혔다.

이 연구원은 "Walker S의 제품 가격은 공식적으로 공개된 바가 없다"면서도 "다만 저가형 휴머노이드 Unitree Robotics G1(1800만 원)보다 확연히 높을 것으로 예상되는 바, 유의미하게 유비테크로보틱스 매출에 기여할 수 있을 뿐 아니라, 주가 상승 트리거의 역할도 수행할 것"이라고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)