|

| (사진=연합뉴스) |

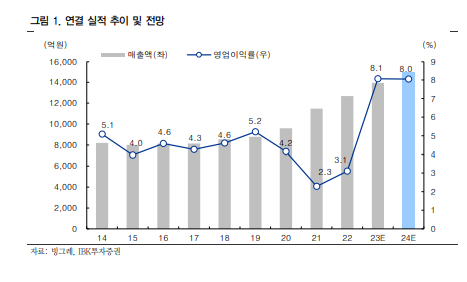

[알파경제=박남숙 기자] 빙그레(005180)의 1분기 실적이 시장 예상치에 부합할 것으로 보인다. 기저 부담에도 불구하고 이익 성장이 예상된다.

IBK투자증권에 따르면, 빙그레의 1분기 연결 매출액은 3119억원으로 전년 대비 6.3% 증가하고, 영업이익은 131억원으로 2.8% 늘어 시장 컨센서스에 대체로 부합할 전망이다.

냉장과 냉동 부문의 고른 성장세 예상되는 가운데, 설탕, 원유 등 투입 원가 상승 부담이 판관비율 축소로 상쇄되며 소폭의 이익 개선 가능할 것이란 평가다.

냉장부문의 경우, 바나나맛우유 국내 가격 인상 효과와 더불어 중국, 북미 중심의 수출도 양호했던 것으로 파악된다. 요플레(호상형) 판매 개선되며 발효유 판매도 늘어날 전망이다.

냉동부문은 전년 높은 베이스 부담에도 메로나, 비비빅, 붕어싸만코 등 주력 제품 판매가 견조했고, 빙과 수출액도 증가했을 것으로 예상된다.

김태현 IBK투자증권 연구원은 "상온커피와 더단백 제품 판매도 양호했던 것으로 확인된다"며 "특히 더단백 브랜드 매출이 2022년 100억원을 상회, 작년에는 300억원 가까이 성장했다"고 설명했다. 올해 연간 400억원을 넘어설 것으로 기대된다.

|

| (출처=IBK투자증권) |

김태현 연구원은 "4월 들어 낮 최고기온이 20도를 웃도는 이른 더위가 시작됐음을 고려하면 성수기 빙과 판매 실적 개선에 대한 기대감이 유효하다"고 판단했다.

더욱이 올해도 20% 수준의 수출 증가세가 이어지고, 자회사 해태아이스크림의 수익성 개선 기조도 유지될 것이란 전망이다. 이에 투자의견 매수와 목표주가 8만3000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)

![[현장] 까르띠에 4개월 만에 기습 인상...손목시계가 1억 돌파](/news/data/20260522/p1065598436798183_113_h2.png)