|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 롯데칠성(005300)의 실적이 4분기에도 예상치를 하회할 것으로 전망된다.

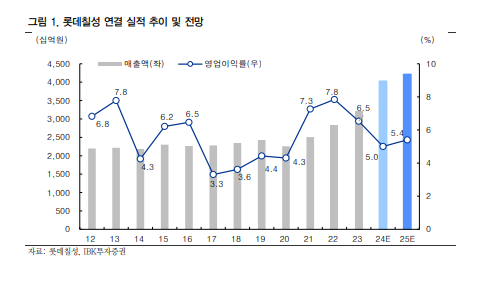

IBK투자증권에 따르면, 롯데칠성의 2024년 4분기 연결 매출액은 9294억 원으로 전년 대비 12% 증가하고 영업이익은 261억 원으로 전년 대비 228.3% 늘어날 것으로 추정된다.

기저효과(4Q23 PCPPI 실적 반영)로 이익 개선폭이 크겠지만, 음료 판매 부진 및 원가 부담, 원·달러 환율 상승 등으로 컨센서스를 하회할 것으로 보인다.

부문별로, 음료(별도) 매출은 4072억 원으로 전년 대비 4.1% 감소하고 영업이익은 110억 원으로 15.4% 줄어들 것으로 전망된다.

김태현 IBK투자증권 연구원은 "소비 위축세 이어지며 에너지(더킹)와 스포츠 음료(게토레이 제로)를 제외한 탄산, 커피, 생수, 주스 등 대부분 품목에서 매출 감소가 예상된다"며 " 판매량 하락으로 인해 판가 인상 효과가 크지 않았고, 오렌지, 커피, 캔 등 투입 원가 부담도 잔존한 것으로 보인다"고 파악했다.

주류 실적은 상대적으로 양호할 전망이다. 맥주 판매가 다소 부진했지만, 가격인상 효과 및 소주 판매 증가로 부문 매출이 전년 대비 2.0% 소폭 개선될 전망이다.

‘새로’ 월 매출이 약 130억원으로 견조한 흐름이 이어진 것으로 보인다.

2024년 3분기 광고판촉비를 선제적으로 집행함에 따라 4분기에는 판관비가 축소, 영업이익이 8억원 흑자로 전환이 가능할 전망이다.

|

| (출처=IBK투자증권) |

김태현 연구원은 음료 및 주류 소비 둔화세가 올해도 이어질 것으로 예상돼 실적 추정치를 조정하고, 낮아진 밸류에이션을 반영해 목표주가를 14만 원으로 기존 17만원에서 하향 조정했다.

다만 현 주가는 올해 예상 주가수익비율(PER) 7.0배, 주가순자산비율(PBR) 0.6배로, 6개월째 주가 하락세 이어지며 내수 부진 우려가 상당 부분 반영됐다고 보여 매수 의견은 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)

![[현장] 9일간의 도심 속 긴박한 추격전...늑대 ‘늑구’ 무사히 품으로](/news/data/20260417/p1065591808996532_390_h2.jpeg)