|

| (출처=코스맥스) |

[알파경제=박남숙 기자] 코스맥스(192820)의 4분기 실적이 시장 컨세서스에 부합할 것으로 전망된다.

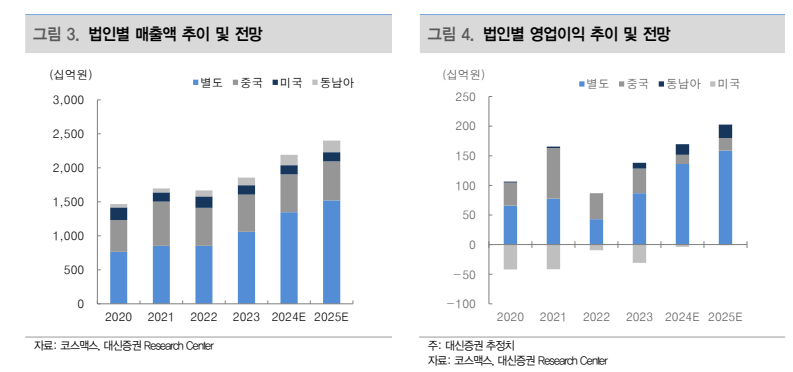

대신증권에 따르면, 코스맥스의 2024년 4분기 매출액은 5173억 원으로 전년 대비 19% 증가하고, 영업이익은 364억 원으로 62% 늘어 컨센서스에 부합할 것으로 추정된다.

국내는 전년 낮은 기저부담과 견조한 수주가 이어지며 매출액이 전년 대비 35% 증가한 3346억 원으로 전망된다.

MOQ(최소주문수량) 축소, 리드타임 축소, 다품종 소량생산 등 신규 고객사 유입을 위한 영업 전략 강화로 신규 고객사 유입을 가속화되고 있는 것으로 파악된다.

2025년 수주를 뒷받침 할 고객 포트폴리오 다양화가 긍정적이란 평가다.

해외법인 중 중국은 비우호적인 영업 환경이 지속되며 매출 1368억 원으로 전년 대비 7% 감소할 것으로 전망된다.

상해는 상위 고객사 부진으로 전년 대비 -14% 역성장 예상되나, 광저우는 잇센JV 물량 이관으로 전년 대비 20% 성장이 예상된다.

미국은 신규 고객사 유입이 지연되며 매출이 전년 대비 -20% 역성장이 전망되는 가운데 인도네시아와 태국은 전카테고리 수주 강세와 인근 국가 수출 호조가 이어지며 매출 고 성장과 높은 수익성을 유지할 것으로 분석된다.

정한솔 대신증권 연구원은 "견조한 국내 법인과 고성장세 동남아 법인을 통해 2025년 실적 성장이 전망된다"며 "중국과 미국 부진은 아쉽지만 영업환경 개선 여지가 존재한다"고 판단했다.

|

| (출처=대신증권) |

K뷰티의 글로벌 침투율 확대에 따라 2025년에도 국내 인디브랜드사의 수출 호조 지속되며 국내법인 견조한 외형 성장이 전망된다.

해외는 중국과 미국 부진은 아쉬운 부분이나 신규 성장 동력으로 자리잡고 있는 동남아 법인의 이익 기여도 확대가 긍정적이란 분석이다.

중국 내수 경기 회복 속도에 따라 추가적인 실적 상향 가능성이 남아있고, 미국 하반기 신규 고객사향 매출 발생 시 영업적자 축소가 기대된다.

해외 영업환경 개선의 여지가 더 크다는 판단이다.

정한솔 연구원은 "비용 불확실성으로 작용하던 대손 이슈도 회사의 관리 의지가 확인되고 있어 2025년 실적 가시성과 밸류에이션 회복이 기대된다"고 덧붙였다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)

![[현장] 9일간의 도심 속 긴박한 추격전...늑대 ‘늑구’ 무사히 품으로](/news/data/20260417/p1065591808996532_390_h2.jpeg)